Полная сводка статистического ведомства Украины за первый квартал 2014 года продемонстрировала: революция в Киеве усугубила промышленный обвал в стране, и теперь за счет сокращения товарооборота с Россией эпицентром удара по экономике страны являются Донецкая и Днепропетровская области. Меры, объявленные переходным правительством Украины, Юго-Востоку не помогут — девальвация гривны и открытие экспорта в ЕС лишь смягчают последствия экономического кризиса, пик которого ожидается в мае-июне 2014 года.

На стороне главы переходного правительства Арсения Яценюка в экономике Украины только слабая гривна

Фото: Александр Теплов, Коммерсантъ

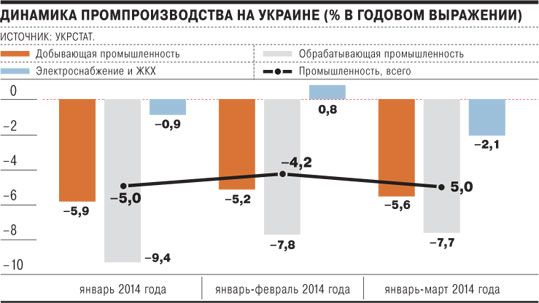

Результаты промышленности Украины за первый квартал 2014 года (полная сводка по промышленному производству Укрстата опубликована ведомством 23-24 апреля) демонстрируют явное углубление рецессии, эпицентром которой являются юго-восточные регионы страны, где сосредоточены основные обрабатывающие мощности. Обновленная статистика Укрстата свидетельствует: падение общего выпуска (на 5% квартал к кварталу против 4,5% годом ранее) главным образом обеспечено металлургией (-11,5%) и машиностроением (-17,4%). Среди регионов, выпуск в которых просел заметно выше среднеукраинского уровня, Донецкая область (-13% квартал к кварталу). В Днепропетровской области, на которую, как и на Донецкую, приходится 17% суммарного объема реализованной промышленной продукции, промышленность сократилась на 8%. В Киеве и Херсонской области падение составило 11,6% и 10,5% соответственно.

Промышленная депрессия в стране началась задолго до событий января--февраля 2014 года. В любом случае почвой для нынешнего тяжелейшего промышленного кризиса стала политика, проводившаяся правительством Николая Азарова: социальное недовольство на юго-востоке Украины сформировалось именно в ходе спада 2012-2013 годов, в основном сформировавшегося в металлургии и угольной отрасли. Впрочем, статистика четвертого квартала 2013 года (см. диаграмму на стр.8) давала некоторые надежды на снижение темпов спада. Однако с приходом к власти в стране временного правительства Арсения Яценюка к базовой проблеме украинской промышленности, затронувшей в максимальной степени регионы со смешанным русско-украинским населением, прибавилась практически равновеликая ей проблема с резким сокращением экспорта Украины.

Падение взаимного товарооборота с Россией, который, по оценкам ФТС РФ, за тот же первый квартал 2014 года сократился на 20%, напрямую обеспечивалось сменой власти в стране, ростом страновых рисков Украины в связи с политической нестабильностью и опасениями инвесторов, не имеющих полной информации о будущем экономическом курсе страны. Впрочем, в экспортных показателях первого квартала не только этот фактор, но и указания на явный отказ российских контрагентов от закупки украинской продукции. Данные Укрстата фиксируют падение украинского экспорта в РФ на 34% (январь--февраль, Укрстат пока не приводит квартальных данных). Только экспорт продукции черной металлургии с Украины в Россию, которая в 2013 году потребляла 12% соответствующей продукции, упал на 31,1%, до 565 тыс. тонн. По данным "Укрпромвнешэкспертизы" (УЭП), в первом полугодии 2013 года среднемесячный объем отгрузок арматуры в Россию составлял 90 тыс. тонн, во втором полугодии — 60 тыс. тонн, в январе 2014 года — всего 16,5 тыс. тонн, часть происходящего связана со стагнацией в российской стройке, часть — с политикой импортозамещения.

Аналитики УЭП при этом убеждены, что политика полного отказа от металлургического импорта с Украины в России в ближайшее время не может быть реализована, но российские компании будут постепенно вводить импортозамещающие мощности и отдавать приоритет продукции украинских заводов, которые контролируются российскими акционерами. То же, по их мнению, касается и машиностроения. Украинские компании отмечают резкое сокращение спроса на продукцию вагоностроения, станкостроения и электрического оборудования (в последнем случае на долю СНГ приходится 45% экспорта). Стабильно на сегодняшний день работают лишь компании, которые обеспечены долгосрочными контрактами и отсутствием возможности быстрого замещения их продукции российскими аналогами — "Мотор Сич", "Турбоатом", "Зоря-машпроект", "Электротяжмаш", "Запорожтрансформатор".

Вместе с резким падением доли РФ в экспорте с Украины доля стран ЕС также заметно увеличилась — более чем до 30% в январе--феврале 2014 года. На сегодняшний день девальвация гривны обеспечила украинским компаниям базовое преимущество: девальвация российского рубля от нее заметно отставала (см. "Ъ" от 24 апреля), и конкурентоспособность российских компаний в сравнении с украинскими на рынке Европы снизилась. Более половины затрат украинских металлургов номинированы в гривне — металлолом, коксующийся уголь, электроэнергия, зарплаты.

Впрочем, сможет ли и в дальнейшем девальвация гривны поддерживать промышленность юго-востока Украины, зависит от политики нынешней киевской власти, которая только с 23 апреля открыла европейские рынки для украинского экспорта. По данным Минэкономики Украины, в 2011 году на долю добывающего сектора приходился 1% налоговых поступлений и 47% субсидий в стране. Этот же сектор является первым среди претендентов на "болезненную реструктуризацию" — она, по сути, уже началась с текущим кризисом и находится в ранней стадии, население промышленных регионов страны пока ее не почувствовало. И хотя украинские власти намерены отстаивать возможность сохранить стандартную структуру экспорта в РФ через механизмы ВТО, главным приоритетом экспорта на европейские рынки объявлена продукция малого и среднего бизнеса.

Теоретически отмена пошлин — шаг переходного правительства, который мог хотя бы теоретически поддержать обновление промышленности юго-востока Украины. "Этот двигатель на Украине почти не использовался, по сути, мы шли на одном двигателе, а это неправильно",— заявил 26 апреля глава Минэкономразвития Украины Павло Шеремета. Однако в целом правительство Арсения Яценюка ориентируется на смену экспортной структуры и на уход от зависимости экономики от моноэкспорта в Россию — это крайне долгосрочная программа, успех которой может быть ожидаем лишь по прошествии нескольких лет и которая должна радикально перекроить карту промышленных приоритетов нынешней Украины. Господин Шеремета при этом полагает, что смена курса произойдет через полгода. "Ели мы сможем за эти полгода и в дальнейшем выйти на эти рынки, фактически это означает, что в будущем ни одна страна мира не сможет диктовать нам свои условия",— подчеркнул министр. Предполагаемая новая география ориентации традиционного экспорта Украины — Ближний Восток, Северная Африка, Китай, нового — ЕС.

Промышленный обвал, который во втором квартале 2014 года в силу отложенных эффектов влияния на отрасли финансового кризиса (большинство аналитиков предполагают, что пик спада придется на май) будет только усугубляться, совпал при этом с некоторым подъемом в сельском хозяйстве Украины (6,3% роста за квартал) и даже с более масштабным, чем в России, всплеском потребительского спроса. За первый квартал 2014 года, несмотря на потребительскую неуверенность (а видимо, и благодаря ей), оборот розничной торговли в стране рос темпами 7,7% годовых — во многом это свидетельство недоверия банковской системе, страхов девальвации (этот же эффект работает и в РФ) и "бегства в товары". При этом парадоксально промышленный обвал сохраняет рост реальных заработных плат на Украине в 4,1%, несмотря на девальвацию гривны: как правительство Николая Азарова, так и правительство Арсения Яценюка остановки повышения доходов бюджетников не добилось. Наконец, Украина в ситуации сильного промышленного обвала несмотря на все продолжала в первом квартале 2014 года сокращать безработицу, которая сопоставима с российской (около 7-8% против 6,5% в РФ).

Второй квартал 2014 года станет финальным испытанием действующего курса: внешние факторы для Украины в следующие месяцы явно не улучшатся, половинчатые и не имеющие полной поддержки в Раде правительственные инициативы-полумеры тем более не успеют сработать, наконец, юго-востоку Украины и ее населению от "нового курса" ждать пока явно нечего. Единственное, на что пока может рассчитывать Украина,— то, что сокращение реальных сбережений населения страны сможет смягчить экономический удар.