Борьба с энтропией

Обзор рынка

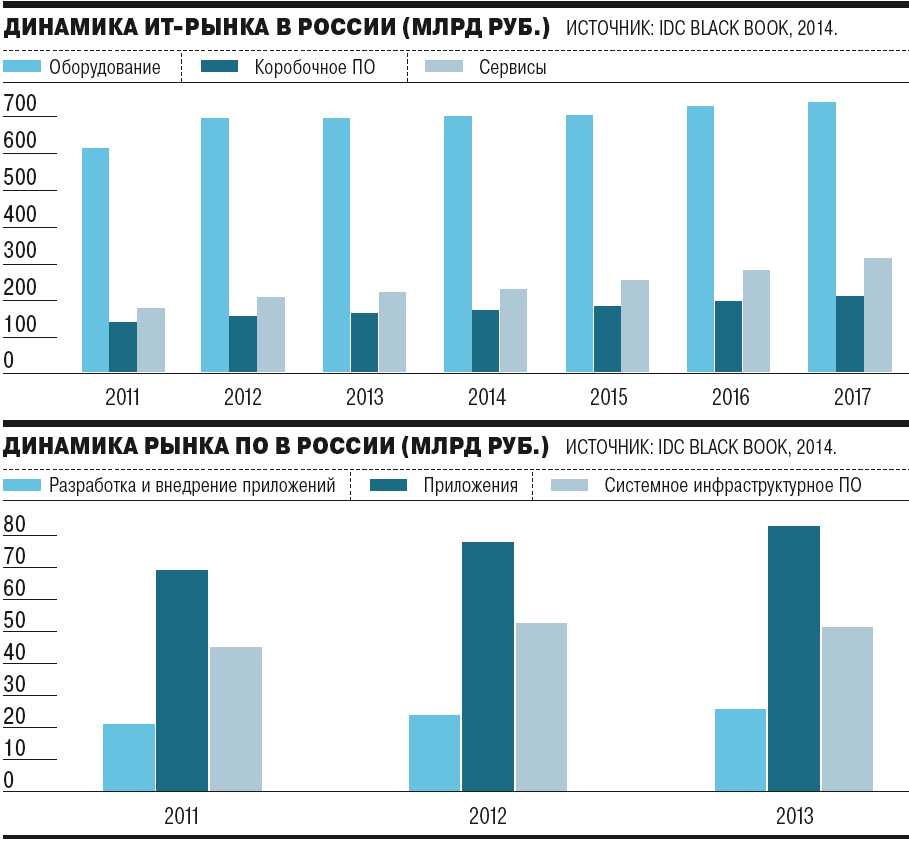

По предварительным оценкам IDC, российский ИТ-рынок за прошедший год не изменился, а в первом полугодии может сократиться на 5-15%.

Фото: Олег Харсеев, Коммерсантъ

Еще три года назад эксперты прогнозировали триумфальное восстановление российского ИТ-рынка после кризиса, а итоги 2011 года давали все основания для подобных надежд: рост тогда, по оценкам IDC, составил 13,3% в долларовом выражении. Однако уже в 2012 году, когда рынок подрос всего на 3,9%, стало понятно, что эпохе двузначных цифр пришел конец. Эксперты связывают наметившееся тогда замедление с ухудшением экономической климата — не секрет, что отрасль ИТ относится к тем, которые наиболее остро реагируют на экономическую ситуацию.

Вместе с тем участники рынка признают, что российская отрасль ИТ вслед за общемировой переживает эпоху кардинальных инфраструктурных перемен, когда развитие новых технологий приводит к изменению потребности клиентов и как результат к изменению архитектуры рынка в целом. Совпадение этих двух факторов — экономического (и геополитического) кризиса и тектонических сдвигов внутри самой отрасли — ставит перед компаниями непростые задачи, от решения которых будет зависеть дальнейшая судьба их бизнеса.

"Впервые за два прошедших десятилетия, исключая кризисы 1998 и 2008-2009 годов, динамика ИТ-рынка в 2012-2013 годах описывается цифрами, близкими к нулю, тогда как ИТ-компании за долгие тучные годы считали ежегодный рост в 20-30% абсолютно нормальным",— резюмирует тенденцию последних нескольких лет председатель совета директоров ГК "АйТи" Тагир Яппаров.

По словам директора IDC по исследованиям в России и СНГ Елены Семеновской, компания пока продолжает уточнять результаты 2013 года по мере того, как участники российского рынка подводят итоги своей работы за год. Тем не менее уже сейчас понятно, что общая картина остается неизменной: рынок ИТ в прошлом году не рос. "Если говорить о цифрах, то с учетом колебания курса рубля в долларовом выражении рынок сократился на 1%,— отмечает госпожа Семеновская.— С учетом возможных уточнений я бы сказала, что рынок значительно не изменился в своем объеме: не было ни роста, ни драматичного падения. Хотя инвестиции в отдельные сегменты рынка, такие, как рынок серверов, заметно сократились".

Она подчеркивает, что основными причинами замедления рынка, которое началось во второй половине прошлого года, также стали общеэкономические факторы: замедление роста российской экономики, сокращение инвестиций в ИТ в связи с расходами на Олимпийские игры со стороны госсектора, сокращение количества компаний в сегменте малых и средних предприятий, снижение спроса со стороны домашних пользователей.

Что касается ближайших перспектив, они также не внушают оптимизма. "С начала года мы неоднократно пересматривали цифры,— отмечает Елена Семеновская.— Сейчас уже можно сказать, что в первой половине 2014 года роста не будет. Степень сокращения рынка ИТ будет зависеть от многих факторов и может составить в худшем сценарии от 5% до 15%. К экономическим факторам добавляются политические и геополитические риски, а также изменения в законодательстве, связанные с применением федерального закона N44-ФЗ "О контрактной системе" государственными организациями. Можно надеяться, что вторая половина года окажется более продуктивной, и в целом рынок ИТ не сократится значительно".

Экономические и геополитические потрясения совпали с не менее глобальными переменами внутри самой ИТ-отрасли, которые связаны со стремительным развитием технологий, знаменующих новый этап в развитии ИТ-компаний.

"В течение последних 20 лет большинство крупных игроков работало в модели перепродажи зарубежных продуктов и решений, выстраивая вокруг этих решений свои сервисы: системную интеграцию, техническую поддержку, консалтинг, обучение,— рассуждает Тагир Яппаров.— За последние несколько лет развитие технологий начало формировать принципиально новые модели потребления ИТ корпоративными заказчиками. Например, сегодня мы видим, что на повестке дня не владение всей информационной системой, а аренда ресурсов и программного обеспечения. Еще пример — так называемая мобильная революция, сильно изменившая наши представления о корпоративном рабочем месте и корпоративных информационных системах. Все это приводит к снижению объемов закупок традиционного оборудования (прежде всего ПК и серверов) и ПО и, как следствие, услуг интеграторов конечными корпоративными потребителями".

Генеральный директор компании КРОК Борис Бобровников также выделяет тенденцию перехода от поставок оборудования к услугам и прогнозирует возможное сокращение объемов ИТ-рынка именно за счет первого. "В результате если и будет спад, то в среднем процентов на десять и именно в поставках оборудования,— отмечает он.— Услуги останутся на прежнем уровне".

По предварительным оценкам IDC, рынок серверов сократился в прошлом году на 26%, ПК — на 30%, при этом продажи планшетов выросли. В целом же рынок оборудования в прошлом году впервые показал отрицательную динамику: его объем сократился по итогам года на 2,2% (для сравнения: в 2012 и 2011 годах его рост составлял 7,2% и 10,3% соответственно с учетом валютных колебаний).

Несмотря на то что распределение долей между основными сегментами в структуре российского ИТ-рынка пока существенно не меняется — как ожидается, по итогам 2013 года около 60% доходов пришлось на оборудование и примерно по 20% на ИТ-услуги и ПО, очевидно, что рынок поставок оборудования становится вторичным и низкомаржинальным. Это значит, что интеграторам необходимо делать ставки на принципиально новые продукты и сервисы.

Точки роста

Если коротко охарактеризовать те требования бизнеса, которые уже определяют новый ландшафт ИТ-отрасли и останутся структурообразующими в ближайшие пять лет, то это, как и в последние год-два, аренда ресурсов, обработка данных и мобильность. Компании-заказчики должны уметь оперировать огромными объемами самой разнородной информации, обязаны иметь доступ к рабочему месту в любой точке планеты, где есть интернет, и при этом не хотят — а зачастую не могут себе позволить — тратить средства на покупку и поддержание "железа" и ПО там, где все это можно арендовать.

"На пересечении этих основных тенденций возникает портрет системного интегратора будущего,— рассуждает председатель правления IBS Сергей Мацоцкий.— Этот интегратор будет больше заниматься софтом, чем "железом". Задачи, которые он будет решать,— это прежде всего интеграция различных данных из множества источников, организация систем хранения и анализа этих данных, интеграция между множеством различных приложений в "облаке" и on-premise. Все эти задачи существуют уже сейчас и будут существовать через пять лет. Значит, наши услуги будут востребованы. Все ли системные интеграторы смогут поймать эти тренды и перестроиться — не уверен, но время покажет".

Согласно прогнозам IDC, объем информации, хранящейся во всем мире, с 2009 по 2020 год увеличится в 44 раза. Как ожидается, ежегодный рост рынка технологий и услуг, связанных с интеграцией и анализом больших объемов бизнес-данных (Big Data), до 2017 года составит 27%, что в шесть раз превышает прогнозируемые темпы роста всей отрасли ИКТ. Все больше разнородной информации из разных источников вовлекается в корпоративный оборот, как структурированной, так и неструктурированной. Это требует от интегратора развития совершенно новых компетенций и моделей, а значит, открывает новые возможности для быстрорастущего бизнеса в таких сегментах, как ритейл, страхование и финансы, телекоммуникации.

"Для IBS одна из главных точек роста — это прежде всего все, что связано с интеграцией и анализом больших объемов бизнес-данных — Big Data,— рассказывает Сергей Мацоцкий.— В этом направлении уже появились и растущий спрос, и понятное продуктовое предложение, и первые проекты. С точки зрения инфраструктурной интеграции мы делаем ставку на строительство частных "облаков". Как нам кажется, частные и гибридные решения — это то, что будет востребовано в корпоративном секторе в ближайшие годы. Также отмечу разработанное нами совместно с компанией Parallels решение для удаленного доступа к корпоративному рабочему месту на основе технологии VDI как ответ на тренд BYOD".

По оценкам IDC, среднегодовые темпы роста сегмента "облачных" решений до 2017 года составят 49%, что является самым высоким показателем среди всех направлений отрасли. Очевидно, что занять свои позиции в этой нише стремятся как лидеры рынка, так и появляющиеся со стремительной скоростью узкоспециализированные компании. Точных цифр по развитию "облаков" в России в прошлом году у экспертов пока нет. Однако уже сейчас можно сказать, что отдельные компании показали очень высокий рост в этом сегменте. Так, по данным IDC, доход Microsoft от продаж "облачного" решения Office 365 в прошлом году показал примерно пятикратный рост, для сервиса MS Azure эта цифра еще выше. Такие российские компании, как "Мой склад" ("облачные" решения для управления логистикой) или Parking.ru (реализует проекты по построению всех типов "облаков"), в прошлом году увеличили свой бизнес в разы. В России "облачные" приложения пока наиболее востребованы малым бизнесом, однако ситуация будет меняться, и в обозримом будущем "облака" также поменяют рынок крупных корпоративных пользователей.

Говоря о возможностях для компаний в кризисных условиях, Борис Бобровников отмечает, что несомненный рост будут показывать такие направления, как аутсорсинг, решения в области информационной безопасности, услуги в телекоммуникационной отрасли. "Как всегда, в кризис востребованы услуги, повышающие эффективность бизнеса,— считает он.— Еще одна тенденция: российский рынок постепенно переходит на модель мультисорсинга, когда несколько интеграторов решают задачи заказчика, работая в команде".

Другой особенностью российского ИТ-рынка в ближайшем будущем, по мнению председателя правления группы "Астерос" Юрия Бякова, станет его переменчивость как с точки зрения лидеров рынка, так и основных заказчиков. "Прежде всего следует признать отсутствие явного и неоспоримого лидера в том же сегменте системной интеграции. Да, мы можем замерять выручку, оборот или другие финансовые показатели, но стабильные позиции год от года удерживают единицы, а в тройке лидеров постоянно происходят изменения,— рассуждает он.— Также мы наблюдаем медленное нивелирование понятия "якорный заказчик" и появление новых возможностей для бизнеса в тех клиентах, с которыми раньше в силу различных барьеров это было бы невозможно. Что произошло? На фоне экономических встрясок возрос уровень конкуренции, интеграторы стали в хорошем смысле более голодными, что потребовало от них активных действий в завоевании новых рынков. В результате сложилась ситуация, при которой на коне сегодня вполне может оказаться интегратор, прежде не имевший опыта работ с компанией-заказчиком, но при этом готовый предложить свои компетенции, оптимальную стоимость услуг и качество реализации проекта".

Государство и ИТ

Отдельного внимания заслуживают отношения ИТ-компаний с государством, которое по-прежнему остается крупнейшим заказчиком для российских компаний. Однако и здесь не все безоблачно. Многие госкорпорации и компании с госучастием в последние годы создали собственные ИТ-подразделения, что также создает определенные трудности для бизнеса традиционных интеграторов.

"Мы отмечаем активное появление в последние годы собственных ИТ-структур — "карманных интеграторов" — у большинства крупнейших корпоративных заказчиков. Параллельно все чаще в крупные федеральные проекты назначаются единственные исполнители — государственные институты и специализированные интеграторы. Что это означает для рыночных ИТ-компаний? Конечно, ограничение возможностей работы с крупнейшим ИТ-клиентом, ведь сегодня им является государство в лице органов власти и госкорпораций",— делится опасениями Тагир Яппаров.

Однако не все участники рынка разделяют эти тревоги. "Про причины неуспешности "карманных" ИТ-компаний уже много раз говорилось. Я думаю, эта мода постепенно пройдет,— считает Сергей Мацоцкий.— Что касается закупок госведомств, то здесь подавляющее большинство проектов выполняется силами коммерческих поставщиков. К счастью, государство пока не пытается монополизировать сферу ИТ-госпроектов. Более того, новый закон о федеральной контрактной системе N44-ФЗ, я надеюсь, устранит перекосы и злоупотребления, которые были раньше при проведении государственных конкурсов — это дополнительно улучшит положение с конкуренцией в этом секторе. Думаю, государство останется в ближайшие годы крупнейшим заказчиком на российском рынке ИТ".

Подобную точку зрения разделяет и Юрий Бяков из "Астероса": "Государственные бюджеты независимо от появления сита в виде "карманных" структур все равно будут занимать значительную долю в структуре выручки крупных интеграторов. На информатизацию запланировано израсходовать в 2014 году около 83 млрд рублей, и я замечу, что тот объем задач, который предстоит решить министерствам и ведомствам, впечатляет не меньше этой цифры... эти долгосрочные задачи должны и будут решаться в сотрудничестве государства и бизнеса, причем не вновь созданного, а имеющего опыт реализации подобных задач, ресурсы и необходимые компетенции".

По мнению председателя консультативного совета компании "Техносерв" Сергея Корнеева, именно федеральные программы наряду со сложными интеграционными проектами продолжат оставаться точками роста на ближайшие годы, среди них: программа "Безопасный город", аутсорсинг созданных систем, работа над проектами, гарантирующими доступность и сохранность данных, причем от физического создания ЦОДа до внедрения систем виртуализации и "облачных" структур".

Однако помимо создания потенциальной угрозы сокращения заказов со стороны крупнейшего клиента появление так называемых карманных интеграторов усугубляет острую кадровую проблему, давая дополнительный импульс нерыночному росту зарплат.

"Сервисный бизнес российских ИТ-игроков в большинстве случаев развивается так, что увеличение объемов бизнеса требует соответствующего роста числа сотрудников. А кадрового резерва у отрасли практически нет. К настоящему времени дефицит персонала на ИТ-рынке становится чуть ли не ключевым сдерживающим фактором развития отрасли и приводит к неоправданному росту издержек за счет постоянного увеличения зарплат и дополнительных расходов на поиск и переподготовку ИТ-специалистов до нужного профессионального уровня,— поясняет Тагир Яппаров.— За последние годы мы стали свидетелем того, как вновь образованные "карманные интеграторы" активно скупали с рынка необходимых им специалистов, предлагая зарплаты в разы больше рыночных".

Все, что не убивает, делает нас сильнее

Прошлый год и первые месяцы текущего уже дали ясно понять, что время стремительного роста доходов ИТ-компаний на фоне восстановления экономики после кризиса пятилетней давности и налаженной схемы работы системных интеграторов безвозвратно ушло. Кроме того, модель бизнеса, при которой системный интегратор выступал фактически в роли перепродавца оборудования, оказывая услуги по установке, разработке ПО и обслуживанию иностранного "железа", также перестает быть эффективной. Однако этот непростой этап в жизни ИТ-компаний по счастливой случайности совпал со стремительным развитием новых технологий и связанными с ними структурными изменениями рынка в целом.

"Ситуация на российском корпоративном ИТ-рынке непростая. В то же время можно предположить, что в результате проходящей трансформации через несколько лет мы получим более сильный и зрелый национальный ИТ-рынок. По крайней мере, сегодня у российских ИТ-компаний есть достаточно интересные возможности по реализации новых стратегий развития",— находит повод для оптимизма Тагир Яппаров.

Речь идет прежде всего о разработке собственных продуктов и технологий, так как будущее за теми компаниями, которые смогут предложить заказчику собственные решения, разработанные на основе глубокой экспертизы. Кроме того, по мнению председателя совета директоров "АйТи", компаниям необходимо расширять географию присутствия, создавая продукцию, ориентированную на экспорт. "По данным РУССОФТ, объем экспорта из России ПО и услуг по его разработке достиг в 2013 году $5 млрд, что вполне сравнимо с потреблением ПО на внутреннем российском рынке",— напоминает он.