Кредиты «на вырост»

Банки все чаще выступают в роли консультантов по развитию малого и среднего бизнеса

Сегодня получить кредит предприятиям малого и среднего бизнеса просто, как никогда. Даже небольшой опыт в предпринимательстве или отсутствие залога в большинстве случаев уже не является помехой. Однако, увеличивая активность в сфере кредитования МСБ, банки вынуждены одновременно брать на себя и консалтинговые функции: помогая предпринимателям с самого начала правильно выстраивать бизнес-процессы, финансовые организации тем самым снижают собственные риски.

Инфографика МСБ

Увидели потенциал

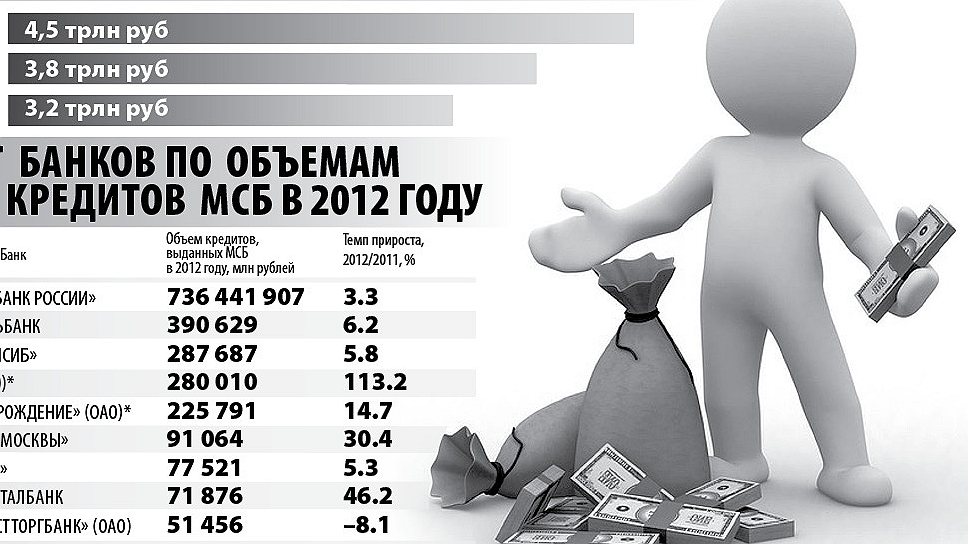

Несколько лет подряд сегмент кредитования малого и среднего бизнеса стабильно растет: в 2010 году портфель кредитов, выданных банками предприятиям МСБ, прибавил 22%, в 2011 — 19%, а по итогам 2012 года он вырос на 17%, достигнув отметки 4,5 млн рублей. И хотя динамика роста в прошлом году несколько снизилась, именно 2012 год, по мнению экспертов, окончательно закрепил за предприятиями МСБ статус желательных и перспективных клиентов.

«2012 год стал для многих банков годом смены ориентиров в сторону малого и среднего бизнеса»,— считает директор регионального центра «Южный» ЗАО «Райффайзенбанк» Дмитрий Шахметов. По мнению заместителя управляющего (Корпоративный блок) филиала «Ростовский» ОАО Банка «Открытие» Максима Олейникова, это связано с возросшей экономической активностью предприятий МСБ и ростом их значимости для экономики страны. «Малый и средний бизнес уверенно занял свою нишу на рынке, в некоторых моментах потеснив даже крупные предприятия. Сегодня россияне уже не боятся становиться предпринимателями и начинать свое дело». Изменить отношение к сегменту МСБ заставил, в том числе, финансовый кризис 2008 года: как подчеркнула региональный директор Южного филиала Росбанка Евдокия Малогловец, оказалось, что «компании МСБ менее болезненно переносят кризисы, быстрее адаптируются к новым реалиям рынка».

Готовность банков идти навстречу малому и среднему бизнесу выразилась в существенном росте количества клиентов. Так, Райффайзенбанк уже на протяжении нескольких лет фиксирует прирост портфеля по направлению МСБ. По итогам 2012 года рост портфеля на юге составил 48%. Росбанк в 2012 году выдал на 122% больше кредитов, чем в 2011 году. ВТБ24 в 2012 году увеличил выдачу кредитов малому и среднему бизнесу на 33%. Существенный рост по этому направлению показывают и другие банки на юге России.

Кредитная оттепель

По словам Евдокии Малогловец, раньше число желающих работать с малыми компаниями было невелико, однако за последние три–четыре года сектор кредитования МСБ стал стратегическим направлением для целого ряда банков. «Если изначально Банк „Открытие“ был нацелен на обслуживание и кредитование большого корпоративного бизнеса, то несколько лет назад было принято решение двигаться в сторону обслуживания МСБ»,— отмечает, например, Максим Олейников. Банк Москвы в 2012 году создал специальное подразделение — департамент малого бизнеса — и запустил новую программу кредитования малого бизнеса, предложив клиентам линейку из восьми кредитных продуктов, а также новую технологию кредитного процесса.

Поскольку конкуренция за заемщиков возросла, банки вынуждены смягчать условия по кредитам. Например, раньше основным препятствием для развития рынка кредитования МСБ эксперты называли отсутствие залогового обеспечения. Сегодня это перестало быть проблемой. Многие банки предлагают своим клиентам специальные кредитные программы, не требующие залога. Так, Росбанк дает возможность предпринимателям оформить кредит в качестве частного лица и получить 1,5–3 млн руб. по ставкам 15,4–17,4% в рублях без залога. Также к беззалоговым продуктам относятся овердрафты, которые можно оформить под 12–14% годовых.

Постепенно снижаются и процентные ставки. «Сегодня уже нельзя говорить, что в секторе малого и среднего бизнеса ставки по кредитам сильно завышены. Наоборот, в связи с растущей конкуренцией между банками ставки постоянно снижаются и уже приближаются к ставкам кредитования крупного бизнеса»,— считает управляющий филиалом Банка «Петрокоммерц» в Ростове-на-Дону Лариса Чураева. Так, в марте этого года «Райффайзенбанк» объявил о снижении процентных ставок на 1–3% по кредитам для компаний малого и микробизнеса. О снижении ставок по некоторым кредитам МСБ в начале весны заявил и «Промсвязьбанк».

Шире круг

За последний год существенно расширился кредитный ассортимент для предприятий МСБ. Одним из самых популярных видов кредитования остается кредит на пополнение оборотных средств, который представлен практически у всех игроков. Однако сейчас это далеко не единственная возможность получить финансирование.

Заместитель руководителя Южной региональной дирекции по малому бизнесу ОАО «Уралсиб» Андрей Романенко отметил, что сегодня возрастает потребность в так называемых «быстрых деньгах», когда клиенту необходимо получить сравнительно небольшое финансирование и, как правило, в максимально короткие сроки. «Многие банки, и „Уралсиб“ в их числе, сегодня развивают скоринговое кредитование клиентов МСБ без обеспечения. Продукты ориентированы на широкий сегмент предпринимателей, имеют ограничение по сумме (как правило, до 2–3 млн руб.) и по сроку финансирования (до 1,5–2 лет)»,— отмечает эксперт. Высокий спрос со стороны клиентов на такие продукты, безусловно, увеличивает риски невозврата, так как банк использует упрощенный подход к финансовому анализу. Но эти риски компенсируются доходностью, так как процентная ставка по скоринговым кредитам выше.

По словам Ларисы Чураевой, одной из тенденций современного рынка кредитования МСБ является растущий спрос предприятий малого и среднего бизнеса на инвестиционные продукты, направленные на модернизацию текущего бизнеса. При этом особенно выгодные условия заемщики могут получить в том случае, если банк принимает участие в федеральных программах поддержки предпринимательства. Так, ОАО «МСП Банк» и ЗАО «Московский индустриальный банк» сотрудничают по программе финансовой поддержки МСП с июля 2009 года. Ставки по кредитным продуктам в рамках этой программы составляют 12,5–14%. За этот период объем выданных кредитов достиг суммы 3,2 млрд рублей, поддержку получили 274 предприятия.

Заместитель начальника отдела кредитования юридических лиц кредитного управления филиала №1 АКБ «Мособлбанк» ОАО Маргарита Литвинова среди самых востребованных программ выделяет целевую программу «Кредитная линия Аукцион». «Она позволяет организациям, регулярно участвующим в аукционах, направлять кредитные ресурсы в качестве обеспечения заявок на участие в электронных аукционах на право заключения госконтрактов. При этом собственные средства организации не задействуются»,— отмечает эксперт.

Только лишь кредитами сотрудничество банков и предприятий МСБ не ограничивается. В рамках комплексного подхода банки стремятся предложить своим клиентам и другие возможности. По словам Андрея Романенко, пакетные предложения при оформлении кредитных сделок позволяют получить льготные тарифы при оформлении кредита, операциям РКО, открытию расчетного счета, эквайрингу и т.д. Банк ВТБ24 с начала 2013 года предлагает предприятиям МСБ полный спектр банковских гарантий (тендерные гарантии, гарантии исполнения контракта, возврата аванса, уплаты таможенных платежей, гарантии международных авиаперевозчиков и т.д.).

Старт не для всех

Практически все существующие сегодня кредитные программы, в основном, предназначены для опытных предпринимателей. Новичкам же получить финансирование своего проекта по-прежнему нелегко. «Еще до кризиса 2008 года наш банк запустил пилотную программу по кредитованию небольших стартапов, однако эта программа почти сразу же была свернута,— рассказала управляющий ростовским операционным офисом ВТБ24 Евгения Власова.— Выяснилось, что подавляющее большинство начинающих предпринимателей не могут грамотно спрогнозировать развитие своего бизнеса даже в перспективе полугода при нормальной, без каких-либо потрясений, ситуации на рынке. И практически сразу выходят на просрочку платежей по кредиту».

Как правило, в настоящее время входной порог для получения финансирования — не менее 6–12 месяцев существования бизнеса. Единственное исключение — новое направление или новый проект в рамках уже существующего бизнеса. «Если предприниматель, имея существующий бизнес, хочет открыть новое направление, мы готовы профинансировать проект, взяв за основу доходность его действующего бизнеса»,— подчеркивает Евгения Власова.

Эксперты считают, что, учитывая высокие риски при кредитовании стартапов, банкам необходима помощь государства.

«Во всем мире для реализации стартапов в сегменте малого бизнеса привлекается государство, и наша страна не является исключением, — комментирует Евдокия Малогловец.— Банки могут играть роль финансового звена в общей цепи проекта, а государство, со своей стороны, должно тем или иным образом предоставить гарантии. Этот процесс можно запустить через существующие сейчас гарантийные фонды поддержки малого бизнеса, которые успешно помогают кредитоваться тем компаниям, у которых нет достаточных активов или залога».

Вместе с тем, часть банков все-таки начала собственными силами развивать программы по кредитованию начинающих предпринимателей. Например, Росбанк сейчас предоставляет такую возможность в рамках франчайзинговых проектов. Кроме того, потенциальные бизнесмены могут оформить кредит на открытие бизнеса как частное лицо, например, по программе «Коммерсант» от ВТБ24.

Потребность опекать

Активно развивая сегмент кредитования малого и среднего бизнеса, многие банки приходят к необходимости создавать специальные обучающие и консалтинговые программы для предпринимателей. Помогая предпринимателям с самого начала правильно выстраивать бизнес-процессы, финансовые организации тем самым снижают собственные риски. Так, банк «Уралсиб» проводит информационные семинары„Дни открытых идей для малого бизнеса“, на которых участники узнают о способах решения финансовых вопросов с помощью банка, мерах поддержки бизнеса со стороны федеральных и местных властей, особенностях бухгалтерского и налогового учета на предприятии.

«Промсвязьбанк» принял участие в создании венчурного фонда для малого и среднего бизнеса в партнерстве с „Опорой России“. “Благодаря фонду мы планируем финансировать малый бизнес молодых предпринимателей, которые начинают новый проект или хотят кратно увеличить масштаб существующего, — рассказала заместитель регионального директора, начальник управления малого и среднего бизнеса операционного офиса «Ростовский» Южного филиала ОАО «Промсвязьбанк» Варвара Батырева. —Весь фонд, размером 300 миллионов рублей, будет размещен в течение 2013–2014 года. За это время планируется заключить сделки по инвестированию с 50–70 предприятиями».

«Интересно, что сегодня сами клиенты заинтересованы в грамотной оценке банком рисков финансирования, руководители предприятий прислушиваются к нашим рекомендациям по управлению денежными потоками»,— отмечает также Наталья Минжулова, директор регионального центра «Южный» ЗАО «Банк Интеза». При этом, помогая предпринимателям развивать свой бизнес, банк помимо снижения рисков в долгосрочной перспективе может решить также задачу формирования пула лояльных и платежеспособных клиентов. «Некоторые наши клиенты когда-то привлекали крошечные кредиты в размере 150 тысяч рублей, а сейчас кредитуются на десятки миллионов и являются лидерами в своих отраслях»,— подчеркивает Наталья Минжулова.

Нетвердая уверенность

Несмотря на положительные тенденции рынка кредитования МСБ, независимые аналитики прогнозируют в 2013 году замедление темпов роста этого направления. Аналитики «Эксперт РА», в частности, указывают на растущую популярность лизинговых и факторинговых продуктов, которые забирают часть потенциальных заемщиков сегмента МСБ. Например, помимо стандартных кредитных продуктов Московский индустриальный банк готов предложить представителям МСБ факторинг — финансирование под уступку прав требования. «Это выгодная альтернатива кредиту, так как в этом случае не предоставляется залоговое обеспечение», — объясняют представители банка.

«Кредитование малого бизнеса требует от банка больших временных затрат, которые не конвертируются в большую прибыль,— считает также старший аналитик ИФК „Солид“ Артур Ахметов.— Только 5–7% МП получают ссуды в размере 300–700 тысяч и более рублей, остальные довольствуются микрокредитами. Причина здесь вполне понятна — компании не могут предоставить ликвидные залоги в виде недвижимости. Отчетность малых предприятий непрозрачна и не отвечает требованиям банков. Скорее всего, положительной динамики мы не увидим, а судя по стремительному закрытию малых предприятий из-за увеличения страховых взносов, скорее всего, стоит ожидать отрицательной динамики в 3–5%».

Представители банков более оптимистичны в оценке перспектив этого сегмента. Так, банк «Петрокоммерц» планирует увеличить портфель кредитов МСБ до конца года в три раза. Дмитрий Шахметов из «Райффайзенбанка» считает, что в ближайшие годы этот рынок будет расти темпами 23–27%, а конкуренция между банками за новых клиентов возрастет. Правда, при этом эксперт добавляет, что, в конечном счете, «темпы роста будут зависеть от доступности банковского финансирования и политики государства в области поддержки МСБ».