Рост с чужого плеча

Идеи чучхе не спасли еще ни одну экономику. Конечно, можно рассчитывать только на собственные силы, но надеяться все равно придется на чужие. Внутренние резервы практически исчерпаны, и если заграница не поспешит с восстановлением роста, российский ВВП в 2013 году рискует вырасти лишь на 2%.

В ожидании весны

Вот и стагнация, как было предсказано. В третьем квартале 2012-го рост ВВП, по оценке Росстата, составил 2,9% к соответствующему периоду 2011-го, и все указывает на то, что вновь преодолеть планку в 3% он сможет не скоро. Опережающий индикатор ВВП "РенКап-РЭШ" обещает 2,2% по итогам четвертого квартала и 2,4% в первом квартале 2013-го. Однако инвесторам свойственно искать поводы для оптимизма (это оправдывает факт инвестиций), и они их находят.

Главный экономист "Ренессанс Капитала" по России и СНГ Иван Чакаров убежден, что самое неприятное позади: по его мнению, дно было пройдено в конце 2012 года, и в 2013-м ВВП может вырасти на 4%, что даже выше официального прогноза Минэкономразвития (3,6%). Ключевые предположения, на которых основывается эта оптимистическая оценка, таковы: ускорение экономического роста в Китае и отсутствие рецессии в Евросоюзе. Этот расчет учитывает удачное решение проблемы "фискального обрыва" в США (в новогоднюю ночь демократы сумели провести повышение налогов для американцев, зарабатывающих более $400 тыс. в год, хотя борьба республиканцев за сокращение госрасходов вовсе не окончена). Чакаров также предполагает рост внутреннего спроса, обусловленного увеличением инвестиций на фоне исчезновения политической неопределенности и прекращения оттока капитала.

Если ожидания улучшения мировой конъюнктуры, так и не ставшие реальностью в прошлом году, все же сбудутся, у цены на нефть появятся все шансы сохраниться на сложившемся комфортном уровне $110 за баррель. Правда, она давно не оказывает на экономику прежнего стимулирующего влияния: чтобы в этом убедиться, достаточно взглянуть на "достижения" минувшего года. Среднегодовая цена на нефть немножко подросла (в 2011-м она была $109,35), а рост российского ВВП — замедлился. В 2011 году он достигал 4,3%, тогда как итоги 2012-го Минэкономики предварительно оценивает в 3,5%, а опережающий индикатор "РенКап-РЭШ" — даже в 3,4%.

С мечтой о лучшем климате

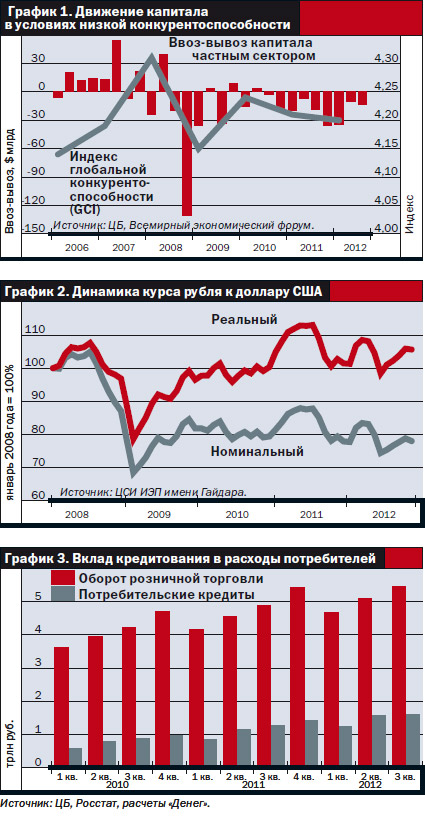

В случившемся казусе нет никакой загадки: инвестиционный климат не становится лучше, и "лишние" деньги не усваиваются экономикой, лишь усиливая отток капитала. На момент подготовки этой статьи Центробанк еще не опубликовал данные о ввозе-вывозе капитала частным сектором за 2012 год в целом, а экспертные оценки колебались от $65 млрд (Минфин) до $80 млрд (ВШЭ) — сопоставимо с 2011 годом ($80,5 млрд).

Смягчить удручающие прогнозы попытались Российский фонд прямых инвестиций, Ernst & Young и Центр национального интеллектуального резерва МГУ, в декабре выступившие с разъяснением, что бегство капитала из страны из-за ухудшения инвестиционного климата — не более чем миф. Во-первых, рассчитываемый ЦБ ввоз-вывоз капитала частным сектором не обнаруживает статистической корреляции с показателями инвестиционного климата, в частности с "Индексом глобальной конкурентоспособности" (публикуется Всемирным экономическим форумом, ВЭФ). Во-вторых, вывоз капитала примерно наполовину не является оттоком, поскольку учитывает ряд безобидных операций вроде покупки валюты населением. В-третьих, отток капитала не всегда является его бегством, так как отчасти является экспансией российских компаний на международные рынки.

К сожалению, если учесть методологию составления индекса ВЭФ (социологические замеры для него проводятся не позднее мая-июня), прийти к аналогичному выводу об отсутствии связи между вывозом капитала и инвестиционным климатом весьма затруднительно (см. график 1). Однако если мировая экономика почувствует себя немного лучше, на что надеется примерно половина опрошенных "Деньгами" экспертов, у инвесторов проснется аппетит к риску, а отток капитала станет менее значительным. Руководитель аналитического департамента Номос-банка Кирилл Тремасов считает возможным сокращение чистого оттока капитала в 2013 году до $50 млрд. Его можно назвать оптимистом — пессимисты говорят о $70 млрд.

В кеше

Размер срочных депозитов юридических лиц тоже свидетельствует об отсутствии у них большой тяги к инвестициям. "Срочные депозиты, то есть деньги, выведенные из текущего экономического оборота, составляют более половины средств корпоративных клиентов, размещенных в российских банках,— указывает ведущий эксперт Центра структурных исследований Института экономической политики имени Гайдара Михаил Хромов.— К примеру, по состоянию на 1 декабря 2012 года все средства корпоративного сектора составляли 10,7 трлн руб., в том числе 5,1 трлн руб.— текущие счета, 5,6 трлн руб.— срочные депозиты, из которых порядка 40% — депозиты на срок больше года. То есть тот капитал, который корпорации не выводят, они консервируют на неопределенный срок". До 2009 года подобное распределение не было характерно для средств корпоративного сектора, оно появилось только после кризиса, уточняет Хромов.

Руководитель направления реального сектора Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) Владимир Сальников отмечает, что показатели абсолютной ликвидности в компаниях сильно дифференцированы по отраслям: "Избыток ликвидности наблюдается в сырьевых и экспортно-ориентированных компаниях, а недостаток — в ориентированных на внутренний спрос". При этом бизнес сравнительно редко инвестирует в другие отрасли, предпочитая развивать зарубежную экспансию в "родном" секторе.

Рентабельность инвестиционных проектов в российском реальном секторе подорвана неконкурентными по мировым меркам издержками и завышенным курсом рубля, утверждают аналитики УК "Уралсиб". Впрочем, по подсчетам Хромова, реальный курс рубля сейчас хотя и превышает докризисный, но существенно ниже, чем он был в середине 2011 года (см. график 2). По мнению Сальникова, проблема российской валюты не столько в том, что рубль "очень крепкий", сколько в том, что он "потенциально неустойчивый". Инвестиционные проекты в промышленности имеют долгий срок окупаемости, но из-за сомнений в долгосрочных перспективах рубля "часть инвесторов остерегается брать на себя валютные риски, если не видит перспективы быстрого возврата инвестиций".

Так или иначе, а "промпроизводство тормозит вместе со всей экономикой: в октябре 2012-го темпы его роста упали ниже 2%, а по итогам 2013 года, вероятно, составят порядка 1,5%",— резюмирует руководитель управления аналитических исследований УК "Уралсиб" Александр Головцов. Впрочем, жизнь может преподнести приятные сюрпризы: холодная зима сыграла бы на руку энергоэкспортерам, да и эффект от гособоронзаказа "вполне может оказаться существенным", не исключает главный экономист ФК "Открытие" Владимир Тихомиров. Сам он не ждет роста промпроизводства более чем на 2%, но оптимисты при желании могут помечтать о 3-4% (см. таблицу).

В долгах

Потребители, чья активность стала одним из драйверов экономического роста в 2012 году, вряд ли смогут и дальше поддерживать его в прежних объемах. Хотя некоторые экономисты (в частности, Антон Струченевский из Sberbank CIB) называют модель, ориентированную "на удовлетворение внутреннего спроса, главным образом со стороны населения", "достаточно устойчивой", следует заметить, что в минувшем году этот спрос во многом был обеспечен бурным развитием розничного кредитования (рост более чем на 40%). По подсчетам "Денег", во втором квартале кредиты обеспечили 31% розничных продаж (см. график 3) или более 23% всех потребительских расходов, в третьем — 29,4% и 22,3% соответственно. Ситуация для российской экономики беспрецедентная — например, в 2010 году доля потребительских кредитов была в полтора--два раза ниже.

"Розничное кредитование позволило поддерживать потребление на уровне, близком к докризисному, но если стагнация доходов продолжится, брать кредиты населению при всем желании будет все сложнее",— отмечает Хромов. По его словам, в 2012 году население превратилось в чистого заемщика по отношению к банковскому сектору (за первые 10 месяцев физические лица получили кредитов почти на 700 млрд руб. больше, чем разместили депозитов), и сейчас общий объем кредитной задолженности составляет почти четверть его доходов. "Для России это много, хотя по мировым меркам — ерунда. В США,— продолжает Хромов,— задолженность составляет около 100% от доходов, но там ставки меньше, а сроки кредитования больше, поэтому расходы на регулярное текущее обслуживание (выплату процентов, без учета основного долга) примерно такие же, как у нас,— порядка 10%".

С учетом имеющейся долговой нагрузки ждать замедления роста кредитования естественно, большинство прогнозов на следующий год — в диапазоне 15-20%. По оценке Головцова, подобное замедление "может отнять от роста ВВП целый процентный пункт". При этом желание получать кредиты у населения никуда не денется, ведь его реальные доходы, по оценке Тихомирова, вырастут всего на 2,1% "в силу резкого замедления роста зарплат в госсекторе (консервативный бюджет) и неопределенности с перспективами роста в частном секторе".

Потребительский спрос все еще будет расти быстрее, чем ВВП, но если в январе-ноябре 2012 года объем розничного товарооборота увеличился на 6% к 2011 году, то в 2013 году большинство экспертов ожидает роста в пределах 4,5%. Впрочем, Минэкономразвития верит в 5,4%.

С надеждой на заграницу

В таких обстоятельствах роль главного драйвера экономического роста придется взять на себя инвестиционному спросу, хотя прирост инвестиций уменьшится (основная часть прогнозов — в диапазоне 5-7%, тогда как итоги 2012-го предварительно оцениваются экспертами в 7,8-8%). Александр Головцов поясняет: больше половины совокупного валового продукта обеспечивает госсектор, и поскольку госкомпании "вынуждены вкладывать в новые проекты из политических соображений", их капитальные затраты "удержат прирост инвестиций в районе 5%", если у других инвесторов аппетит пропадет.

Альтернативный сценарий, при котором российские власти сумеют простимулировать рост на самом деле, а не на словах, менее вероятен. Даже "дорожные карты" Агентства стратегических инициатив, направленные на улучшение условий ведения бизнеса, и те встречают заметное сопротивление бюрократии.

Поспособствовать росту может смягчение денежной политики. И хотя начало года, видимо, ознаменуется высокой инфляцией (по оценке "ВТБ Капитал", повышение минимальной цены на водку, тарифов и акцизов приведет к скачку инфляции в январе до 7%), банкиры не ждут ужесточения денежной политики. По мнению главного экономиста по России "ВТБ Капитал" Максима Орешкина, к весне ЦБ начнет снижать процентные ставки на фоне уменьшения инфляции и замедления экономики.

Можно еще надеяться на мировую конъюнктуру и восстановление внешнего спроса: это простимулирует российские экспортно-ориентированные предприятия больше инвестировать в собственное развитие (или хотя бы в поддержание старых месторождений). Хотя пока преодоление долгового кризиса в Европе — это скорее мечты, и только из Китая снова поступают хорошие новости.

И, конечно, можно рассчитывать на то, что снижение цены на нефть, если оно произойдет, будет не слишком значительным и не создаст проблем для российского бюджета (напомним, планка для отсечения доходов в Резервный фонд — $91 за баррель). Хотя теоретически, если бы цена нефть, как в прежние годы, сохранила корреляцию с ценой на металлы, она, по подсчетам Орешкина, сейчас стоила бы $75. А Saxo Bank в своих "шокирующих прогнозах" допускает даже, что благодаря бурному росту добычи нефти в США ее цена может упасть до $50, правда, с вероятностью около 0%, все остальные проценты достались коридору $90-125.

Большинство аналитиков ожидают цены $100-105 за баррель нефти. Причина, по словам Головцова,— стагнация потребления и рост добычи в США и Ираке, "глобальное перепроизводство нефти в середине года может достигать 2 млн баррелей в день — самый высокий показатель с начала 2009 года". Падение цены на нефть компенсируется девальвацией — 34 руб. за доллар будет достаточно. А ВВП все равно получит свои 2%.