Явный фактор

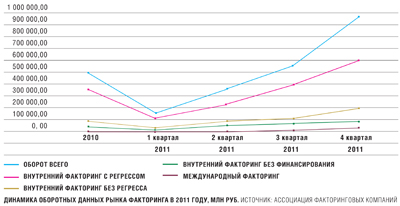

Рынок факторинга в России продемонстрировал в 2011 году мощный рост — 82%. Он привлек к себе внимание не только оптовиков, но и производителей, закупающих сырье. Эксперты говорят о тренде последних месяцев — интересе со стороны клиентов к безрегрессному факторингу, а аналитики прогнозируют, что рынок факторинговых операций будет расти и дальше.

Спрос на рост Факторинговые компании и подразделения банков, предоставляющие такие услуги, внедряют новые схемы и удешевляют услуги. Это позволило им в 2011 году нарастить оборот и преодолеть докризисный уровень. По данным Ассоциации факторинговых компаний, оборот российских факторов в 4 квартале 2011 года вырос на 307 млрд рублей (+35% к 3 кварталу). Российский факторинг поставил очередной рекорд по объему уступленных денежных требований (882 млрд рублей), что на 82% выше, чем по итогам 2010 года (484 млрд руб.). Доля факторинговых операций Приволжского федерального округа выросла до 6% по сравнению с 5% годом ранее. Более 50% в структуре спроса услуг факторов по России по итогам 2011 года занимают оптовые компании, далее следуют обрабатывающие производства (41,6%), розничная торговля (5,4%) и прочие производства и услуги (1,2%). В структуре спроса в регионе преобладают поставщики продуктовых сетей, за ними следуют поставщики нефтегазовой отрасли, поставщики промышленных предприятий, прочие торговые организации, рассказал Кирилл Жалнин, руководитель регионального центра факторинговой компании «Лайф»в Уфе. Людмила Пензина, директор Представительства Национальной Факторинговой Компании в Башкирии, отмечает новую тенденцию: «Сегодня наши клиенты в регионе — компании, занимающиеся поставкой стройматериалов, бытовой химии, продуктов питания и фармацевтических товаров. Однако сейчас все больше очевидным становится спрос на факторинг со стороны производственных предприятий и компаний, оказывающих услуги (например, рекламные, логистические, IT), что, конечно, открывает дополнительные возможности для увеличения объемов бизнеса в регионе».

В пресс-службе ТрансКредитБанка рассказали, что «основными клиентами факторинговых организаций в 2011 г. являлись компании-производители, а также дистрибуторы продуктов питания, товаров народного потребления, электроники и бытовой техники. Кроме того, в течение 2011 года в числе новых привлекаемых клиентов увеличивалась доля производственных компаний. Данный факт свидетельствует о популяризации факторинга среди всех отраслей народного хозяйства, а не только оптовой торговли, которая традиционно наиболее активно использовала услуги факторинга».

Платить нельзя отложить Работать по схеме факторинга удобно оптовикам, которые хотят сразу получить деньги за отгруженный товар, и розничным торговцам, которые заинтересованы в отсрочке платежа. Фактор оплачивает до 95% стоимости отгруженного товара и может растянуть период ожидания платежа до нескольких лет. «Стоимость факторинговых услуг соответствует средней по рынку, для компаний сегмента малого и среднего бизнеса — специальные условия по совместной программе с «Российским банком развития», — рассказывает Кирилл Жалнин, факторинговая компания «Лайф». — Финансирование в размере до 95% от накладной предоставляется на срок до 120 дней». Собеседник заостряет внимание на отличии — микрофинансировании, то есть работе в сегменте микробизнеса с оборотами от 300 тыс. руб. Напомним, что коммерческие банки неохотно предоставляют кредиты предприятиям с таким оборотным капиталом.

Когда срок платежа, указанный в договоре, истекает, факторы готовы ждать еще до 50 дней. При этом к должникам не применяются штрафные санкции. Финансовые вопросы редко решаются по общим схемам. «Жестких требований к дебиторам нет, все индивидуально. Например; лимит финансирования на X5 Retail Group неограничен», — отмечает Кирилл Жалнин. Подход к оценке рисков у факторов отличается от оценки банкиров: последние оценивают заемщика, а факторы — покупателей заемщика (получателя средств) — его дебиторов. Основные требования факторов: положительная деловая репутация и удовлетворительная платежная дисциплина. В Национальной Факторинговой компании основные условия начала работы по факторингу — обязательная предоставляемая дебиторам отсрочка платежа и ежемесячный оборот компании свыше 7 млн рублей. Компания должна регулярно отгружать товар или оказывать услуги и вести при этом безналичные расчеты. Тогда через 2-3 недели после подачи документов на рассмотрение компания может начать работу по факторингу. Что касается комиссии за услуги, то стоимость факторинга обычно складывается из нескольких составляющих: стоимость за пользование деньгами (сопоставима со средней стоимостью кредита в банке), за риски и за сервис (проверка покупателей, работа НФК с дебиторской задолженностью, он-лайн система контроля дебиторов). Таким образом, размер комиссии за факторинг обычно немного выше, чем стоимость обычного банковского кредита. В ЗАО «ТрансКредитФакторинг» (100% дочерняя компания ОАО «ТрансКредитБанк») требования к дебиторам стандартны: осуществление операционной деятельности не менее полугода, хорошая платежная дисциплина, отсутствие негативной информации о дебиторе на рынке.

В обороте рынка по итогам 2011 года преобладает внутренний факторинг с регрессом — порядка 70% операций проходит именно по такой схеме. В случае неуплаты долга дебитором фактор вправе потребовать от поставщика вернуть выплаченные ему средства. Факторинг без регресса стоит существенно дороже, но в этом случае факторинговая компания берет на себя все кредитные риски и сама выбивает деньги из дебитора.

Доли и риски По мнению Алексея Самсонова, управляющего филиалом ОАО Банк ВТБ в Уфе, в последнее время интерес клиентов возрастает к безрегрессному факторингу, поскольку этот продукт позволяет поставщикам при расчете со своими дебиторами переложить кредитный риск на факторинговую компанию и получить финансирование. Кирилл Жалнин отмечает, что основная доля факторинга — регрессный факторинг, причем большой интерес поставщиков вызывает «закрытый» факторинг с правом регресса. Он обращает внимание на то, что банковские кредиты стоят дешевле факторинга. Но в отличии от них факторинг оптимизирует, не «раздувает» баланс предприятия, не требует залога, жестко не привязан к оборотам компании, не преследует целевое использование средств, имеет ряд налоговых преимуществ. Его коллега Людмила Пензина (Представительство Национальной Факторинговой Компании в Башкирии) говорит, что все более популярным решениям становится финансирование закупок и безрегрессный факторинг в виде покупки дебиторской задолженности: «Причины роста спроса на эти продукты следующие — при «Закупочном факторинге» фактор платит вместо вас поставщику до 100% стоимости товара по факту отгрузки, а вы, во-первых, получаете отсрочку платежа, а, во-вторых, закрываете кассовый разрыв. Поставщик дает дополнительные скидки, размер которых обычно превышает факторинговую комиссию. В случае же с «безрегрессом» выгоды для клиента следующие — продавая фактору образующуюся после отгрузки «дебиторку», он сразу получает денежные средства на расчетный счет и полностью снимает с себя риск возможной неоплаты товара». Компании понимают это удобство, и, выбирая между регрессным факторингом, когда риски неоплаты остаются на поставщике, и безрегрессным, естественно отдают предпочтение «безрегрессу». Собеседница заявляет, что исключение рисков неоплат особенно актуально в условиях неопределенности.

Однако потребители не преувеличивают достоинства этой финансовой схемы. Использование факторинга — скорее вынужденная мера для компании, которая не может получить кредит в банке. Кирилл Жалнин говорит, что любая торговая компания без достаточной залоговой базы и с большой долей выручки, «замороженной» в поставках с отсрочкой платежа — потенциальный клиент фактора. Стоимость факторинга включает в себя процент за предоставленные средства и комиссии компании. Ставка процента в большинстве компаний, представленных на российском рынке, достигла минимума и укладывается в диапазон 6,5–11% годовых.

Людмила Пензина, директор Представительства Национальной Факторинговой Компании в Башкирии, говорит, что кредит предназначен для более долгосрочных инвестиций, нежели финансирование оборотного капитала. «Факторинг призван помочь комфортно осуществлять оперативную деятельность предприятия: закупать сырье для производства с отсрочкой, чтобы расплатиться за него из средств, полученных за реализацию уже готового товара; отгружать своим покупателям столько товара, сколько им необходимо и с отсрочкой на нужный срок; обеспечить возврат платежей за отгруженный товар; в конце концов, «забыть» о существовании дебиторской задолженности, продав ее фактору и списав со своего баланса. Все-таки, кредит и факторинг — это продукты разной природы, которые призваны удовлетворять разные потребности предприятия», — резюмирует собеседница.

Направление фактора По данным Ассоциации факторинговых компаний, большинство крупных игроков ожидает усиление конкурентной борьбы в 2012 году; также ожидается дальнейшее увеличение числа факторов — как банков, так и специализированных компаний. «В 2012 году темпы роста рынка факторинга снизятся, однако оборот превысит 1 триллион рублей. Наступивший год не станет исключением — по его итогам должна быть «пробита» психологически важная отметка в один триллион рублей уступленных денежных требований, что станет катализатором качественных изменений в регулировании рынка, его законодательной базы и рыночного поведения его участников. Мы прогнозируем увеличение оборота российского факторинга в 2012 г. в пределах 60% до 1 350-1 450 млрд рублей», говорится в ежегодном отчете Ассоциации.

По мнению Алексея Самсонова, управляющего филиалом ОАО Банк ВТБ в Уфе, в 2012 году рынок факторинговых услуг может вырасти еще на 40–50%: «Снижение темпов роста обусловлено, прежде всего, качественными изменениями, происходящими на рынке. 2011 год показал востребованность факторинговой услуги в Башкирии, был реализован ряд крупных проектов».

Антон Сафонов, аналитик независимого агентства «Инвесткафе», называет факторинг достаточно привлекательным инструментом, так как он позволяет поставщикам сразу получать средства. «При возможности и при развитии этого инструмента в стране темпы роста будут составлять не менее 15–20% в год, а при благоприятном сценарии значительно больше», — отмечает аналитик и добавляет, что соперничать фактор может только с коммерческим кредитом, но «условия его получения ограничены, поэтому эти два инструмента будут развиваться независимо друг от друга». Такие же положительные прогнозы дает главный экономист УК «Финам Менеджмент» Александр Осин: «Вряд ли факторинг может стать соперником кредитованию в широком спектре деятельности компаний заемщиков. Ставки по факторинговым операциям сегодня снизились до уровней, близких к существовавшим в период бума, но все равно велики, порядка 18–25% годовых. Рынок факторинга может расти сравнительно активно и в текущем году, поскольку еще не восстановился после кризисного спада».