Группа компаний "Связной", второй по величине сотовый ритейлер в России, наняла Deutsche Bank и Райффайзенбанк для продажи трети бизнеса приблизительно за $300 млн. Оферта поступила непрофильным инвесторам, например, "ВТБ Капиталу".

Как рассказали "Ъ" несколько участников рынка, Deutsche Bank и Райффайзенбанк получили мандат на продажу неконтрольного пакета "Связного" в ноябре прошлого года. Речь идет о продаже 20-30% финансовому инвестору. Соответствующее предложение было разослано ряду российских и иностранных фондов, в том числе "ВТБ Капиталу", владеющему долей в петербургской сети гипермакетов "Лента".

Основной акционер "Связного" Максим Ноготков подтвердил факт выдачи мандатов этим банкам и размер продаваемого пакета, но его стоимость и круг возможных покупателей обсуждать не стал. В Райффайзенбанке отказались от комментариев, связаться с представителями Deutsche Bank вчера не удалось.

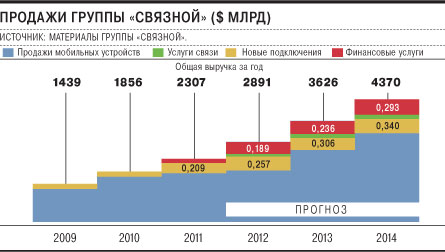

"Связной" управляет 2734 салонами в России. Выручка по итогам первого полугодия 2011 года — 29,3 млрд руб., EBITDA — 1,3 млрд руб., общий долг — около 10 млрд руб. 99,99% ритейлера принадлежит нидерландской Svyaznoy N. V., ее основной владелец — Максим Ноготков.

Летом прошлого года гендиректор "Связного" Денис Людковский говорил, что компания планирует провести IPO на Лондонской фондовой бирже весной или осенью этого года. Ритейлер готовился разместить до 40% своих акций. Впоследствии в интервью "Ъ" господин Людковский заметил, что IPO — это только один из вариантов финансирования. Помимо него, ритейлер рассматривает возможности размещения облигаций, debt financing, private placement и другие "для свежих и интересных проектов" (см. "Ъ" от 21 декабря 2011 года).

Основной акционер Группы компаний "Связной" Максим Ноготков

Фото: Максим Поляков, Коммерсантъ

Один из сценариев — продажа доли "Ростелекому".

Как рассказывали осенью прошлого года источники "Ъ", обсуждался вариант продажи 25% ритейлера, консультантом сделки выступала "Тройка Диалог". "Ростелеком" планирует строить свою монобрендовую сеть примерно из 2,5 тыс. салонов, большую часть из которых рассчитывает передать под управление кому-либо из сотовых ритейлеров. Соответствующие переговоры велись со "Связным", "Евросетью", а также региональными компаниями.

Вчера в "Ростелекоме" заявили, что не получали оферт от Deutsche Bank и Райффайзенбанка. Источник, близкий к оператору, отмечает, что они готовы рассмотреть покупку доли в "Связном", "если это даст какие-то дополнительные преимущества при продаже их услуг связи".

Прошлым летом Денис Людковский говорил, что 13 инвестбанков предварительно оценивали стоимость всей группы в $1,8-2,6 млрд. Исходя из этой суммы 20-30% "Связного" могли бы стоить $360-780 млн. Сейчас этот пакет оценивается примерно в $300 млн, утверждает источник, близкий к "ВТБ Капиталу". "Они хотят провести частное размещение. Компании нужны деньги, а не стратег",— отметил собеседник "Ъ". Фонд считает, что оценка "Связного" завышена, поэтому отклонил предложение.

По мнению представителя еще одного фонда, у "Связного" есть высокая потребность в деньгах, но у группы и так высокая кредитная нагрузка, к тому же отсутствуют активы, которые можно было бы заложить в качестве обеспечения. Для себя он считает покупку доли в "Связном" рискованной: "в структурах Максима Ноготкова есть банк, не исключено, что прибыль компании он направит именно в этот бизнес, а не в ритейл".