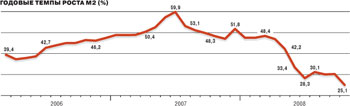

ЦБ вчера опубликовал статистику о состоянии денежной массы (М2), которая на 1 октября 2008 года составила 14,4 трлн руб. В определении ЦБ, М2 — это объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций и физических лиц, являющихся резидентами РФ. И исходя из данных Банка России, темпы роста М2 на 1 октября 2008 года по сравнению с соответствующим периодом прошлого года сократились до 25,1% --- минимального показателя за последние пять лет (см. график). Эта цифра, конечно же принимая во внимание кризис банковской ликвидности, который в сентябре уже в значительной мере проявил себя, могла бы скрывать значительный потенциал для снижения инфляции, которая на 20 октября составила 11,2%. По расчетам министра финансов Алексея Кудрина, в 2007 году доля монетарной инфляции составила 56%, что напрямую связано с опережающими темпами роста денежных показателей. В 2007 году денежная масса увеличилась вместо плановых 29% на 52%.

В сокращении темпов роста М2 на 1 октября в годовом выражении есть как минимум одна проблема. Ликвидные активы Газпромбанка, размещенные в ЦБ, по состоянию на 1 октября 2007 года, по оценкам Олега Сонцева из Центра макроэкономического анализа и краткосрочного прогнозирования, составляли 170 млрд руб., до начала аукционов по ЮКОСу они не превышали 30 млрд руб. Это отражалось на состоянии M2 год назад. Чтобы избавиться от "фактора ЮКОСа", в оценке темпов роста денежной массы необходимо "очистить" ее на 1 октября 2007 года от 140 млрд руб. Но даже при этих оценках годовые темпы роста М2 на 1 октября 2008 года сократились очень заметно — до 26,6%. Но рекордное сокращение темпов роста денежной массы вряд ли не удержится больше месяца-двух. К концу года на показателях М2 наверняка отразятся сентябрьские и октябрьские вливания ЦБ в банковский сектор, сейчас превышающие 1 трлн. руб. Как только они отразятся на росте кредитования банками в совокупности с массовыми налоговыми выплатами конца 2008 года и расходованием "бюджетного навеса", тенденция должна смениться — и темпы роста М2 могут вернуться к докризисному уровню.