Спрос раздробили на части

В России стремительно развивается рынок BNPL-платежей

На фоне экономического и геополитического кризиса население перешло к сберегательной модели поведения. Это сказывается и на ритейле, и на розничном кредитовании, и даже на отношении к праздничным акциям и распродажам. В этих условиях на потребительском рынке стал активно развиваться BNPL-сервис, предоставляющий возможность оплаты покупок по частям.

Фото: Виктор Коротаев, Коммерсантъ

Фото: Виктор Коротаев, Коммерсантъ

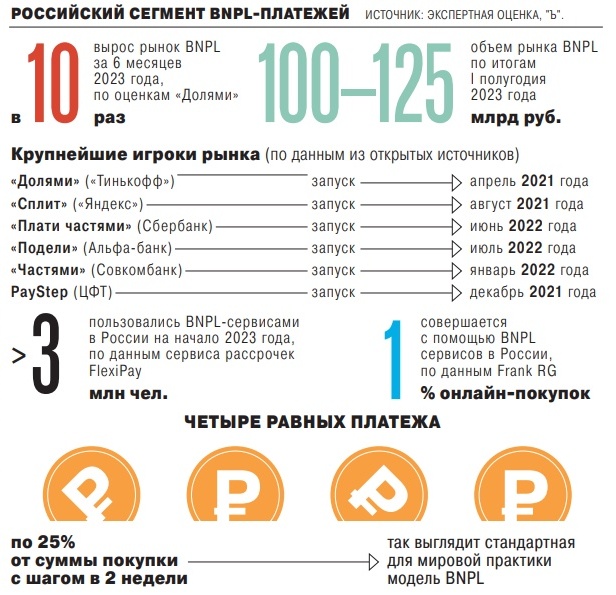

Десятикратный рост

BNPL (buy now, pay later) значит «покупай сейчас, плати потом». Сумма дробится, как правило, на четыре равные части (25% от цены покупки), которые выплачиваются раз в две недели. Проценты на BNPL-платежи не начисляются. Операторы сервисов рассрочки зарабатывают на комиссии, которую могут взимать как с покупателей, так и с ритейлеров. Для оформления рассрочки нужен только номер телефона покупателя.

Появившийся в России в 2021 году BNPL-сегмент на потребительском рынке пока еще только формируется, консолидируясь вокруг крупнейших банков, ИТ-компаний и маркетплейсов. У российских банковских игроков пока довольно ограниченные линейки решений — они, в частности, предполагают первоначальный взнос и не обеспечивают гибких графиков оплаты.

Рынок сформирован вокруг нескольких крупнейших игроков: «Долями» от Тинькофф-банка, «Сплит» от «Яндекса», «Плати частями» от Сбербанка, «Подели» от Альфа-банка, PayStep от ЦФТ и «Ozon Рассрочка» от Ozon.

Интересуются рынком и новые игроки. На осень был намечен запуск BNPL-сервиса финтех-группой Denum, основанной МФК «МигКредит» и МКК «Папа Финанс».

За первое полугодие 2023 года BNPL-рынок в России вырос в десять раз, достигнув 100–200 млрд руб. На начало 2023 года BNPL-сервисом воспользовались 3 млн граждан. С помощью BNPL-сервиса в России совершается примерно 1% онлайн-покупок.

Глобальный рынок BNPL ежегодно растет на 90–100% в год, и по прогнозу он вырастет до $900 млрд в 2023 году, приводит данные гендиректор МФК «Рево Технологии» (бренд «Мокка») Тимофей Шагун. По его словам, в мире сформировались крупные игроки, такие как Klarna, Affirm, Afterpay. Однако помимо них в каждом регионе есть успешные локальные игроки. Более того, спустя десять лет и банки начали предоставлять своего рода BNPL-сервисы.

Важно понимать, что BNPL не планирует становиться заменой традиционным сегментам кредитного рынка, в частности POS (кредиты в торговой точке), PDL (краткосрочный микрозаем, «заем до зарплаты») или кредитным картам.

Ключевое отличие BNPL от целевых товарных кредитов (POS) и кредитных карт, которые граждане активно используют для покупок в долг без переплаты (льготный беспроцентный период кредитования карт составляет, как правило, два месяца),— это ограничение по сумме. В России с помощью BNPL-сервисов сейчас оплачиваются покупки до 30 тыс. руб. Часто это незапланированное приобретение потребительских товаров.

BNPL и POS или PDL — это разные продукты для разных сегментов и разных аудиторий, нет цели переводить клиентов с полноценных кредитных продуктов на BNPL, подчеркивает гендиректор компании «Denum Плати частями» Мария Филимоненко: «Мы видим определенную нишу, в которой клиенты не готовы проходить весь процесс оформления кредита, в основном речь о сфере услуг или товарах с небольшим чеком. Не во всех сферах имеет смысл предлагать клиентам кредитные продукты. "Denum Плати частями" решает эту проблему и позволяет выходить в новые сегменты и к новым партнерам. Если говорить об аудитории сервиса, то она моложе, чем в стандартных кредитных продуктах».

Возникает закономерный вопрос: почему на столь востребованном и пока не жестко конкурентном рынке, где места хватит всем, так мало игроков?

Продукт требует выстроенных и четко работающих процессов, оперативного принятия решения и оформления, однако для качественной оценки клиента требуется большой набор данных, признает Мария Филимоненко. Нужно сразу строить финтех-компанию, дополняет Ксения Земскова, директор проектов финтех-портфеля группы компаний red_mad_robot. «Необходимо сочетание ИТ- и диджитал-компетенций с компетенциями в области продуктов, управления рисками, управления большими данными, коммерческими компетенциями и т. д»,— согласен Тимофей Шагун.

Число поставщиков ИТ-решений для BNPL может достичь нескольких десятков, полагает заместитель генерального директора, директор департамента по развитию бизнеса Группы «Иннотех» (Холдинг Т1) Андрей Гулидин.

Рынок без регулирования, но с рисками

Больше всего вопросов и опасений касается регулирования нового рынка, которое пока отсутствует. Банк России неоднократно заявлял, что подходы к BNPL-регулированию находятся на стадии разработки. Понятных правил работы ждут и сами участники сегмента.

Регулирование, безусловно, нужно, однако важен подход с учетом специфики, а не как к кредитному продукту. Основная задача — контроль долговой нагрузки на клиента, подчеркивает руководитель направления кредитования финтех-компании ЮMoney Илья Назаров: «Информация о BNPL не фигурирует в БКИ, а значит, возможен неконтролируемый рост долговой нагрузки на клиента. Сейчас клиент может оформить через BNPL несколько рассрочек у всех игроков рынка, а затем обратиться в банк или МФО для получения кредита наличными или PDL. Фактически закредитованность получается выше предельно допустимой нагрузки. Затем штрафы, пени, коллекторы».

«Банк России еще при запуске BNPL-сервиса в 2021 году настоятельно рекомендовал компаниям, его использующим, заключать договоры потребительского кредитования, однако с юридической точки зрения эти компании не попадают под юрисдикцию ЦБ. Тем не менее регулятор, на мой взгляд, рано или поздно добьется внесения в российское законодательство понятия BNPL как потребительского кредитования со всеми юридическими последствиями. Регулятор беспокоится о расчете предельной долговой нагрузки заемщика и ограничении системных рисков закредитованности, поэтому говорит о необходимости отправки данных о BNPL в кредитные бюро. Думаю, что эта мера не будет способствовать развитию этого сервиса в дальнейшем в силу усложнения процедур подключения для покупателей»,— рассуждает сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский.

Опасность этих продуктов заключается в том, люди покупают в кредит всегда больше, чем им нужно. BNPL-сервис стимулирует приобретение товаров, без которых человек вполне может обойтись, предостерегает председатель правления Международной конфедерации обществ потребителей Дмитрий Янин. Нельзя забывать и о том, что в случае невыполнения обязательств эти «беспроцентные кредиты» становятся весьма дорогими в обслуживании: начисляются и проценты, и штрафы за просрочку.

«Как и любая финансовая услуга, BNPL несет риски роста долговой нагрузки россиян, особенно если потребители не могут контролировать свои расходы и не осведомлены о требованиях и процентах по платежам. Поэтому важно, чтобы провайдеры BNPL предоставляли четкую информацию об условиях и требованиях, а потребители принимали осознанные решения и брали на себя ответственность за свои финансовые обязательства»,— заключает бизнес-консультант, автор проекта Oganov.Consulting Максим Оганов.

«Сравнительно часто покупки с использованием BNPL-платежей используются в целях мошенничества»

Руководитель шведской юридической компании Baltic Bridge AB Антон Кривозубов — о развитии и регулировании BNPL-рынка в Швеции. На опыт первопроходца в сегменте, шведского сервиса Klarna, ориентируются российские игроки BNPL.

«По результатам 2022 года объем шведской интернет-торговли составил 136 млрд крон (около $13,6 млрд), что равно 2% ВВП страны. Из этого объема 24% платежей пришлось на платежи BNPL, это наивысший результат среди стран ЕС. На 1% ниже доля Германии, третье и четвертое места занимают Норвегия и Австрия с долями 18% и 14 % соответственно. Такие результаты не являются случайными, они стали возможны благодаря особенностям шведского общества. BNPL-платежи вписались в имеющуюся социальную инфраструктуру, став вершиной видимой части айсберга.

В первую очередь следует упомянуть платежную дисциплину и сформировавшуюся культуру оплаты товаров на основании счетов продавца, выставляемых после передачи товара. Еще до появления интернет-торговли большинство товаров в Швеции отпускалось без оплаты, а фактуру, являющуюся основанием для платежа, покупатель получал по почте спустя одну-две недели. Вторая особенность — это открытость для кредитных организаций сведений о доходах и исчисленном подоходном налоге. Эти сведения являются основой для оценки платежеспособности клиента. Третья особенность — наличие у каждого жителя Швеции электронной подписи Bank-ID. В какой-то мере Bank-ID — это аналог ЕСИА, так как оно обеспечивает доступ ко всем государственным услугам. Однако кроме этого Bank-ID используется для авторизации на частных платформах, например на аналогичном российскому «Авито» сайте частных объявлений Blocket.se, для авторизации в личном кабинете банков и для подписания любых электронных сделок. При каждой авторизации сервис Bank-ID запоминает модель устройства, с которого производится подключение, его IP-адрес и координаты места на момент авторизации. Любой житель Швеции, состоящий на налоговом учете и имеющий банковский счет, с технической точки зрения готов участвовать в интернет-торговле, и от интернет-продавцов не требуется каких-либо дополнительных затрат для его вовлечения. И четвертой особенностью является наличие государственной службы взыскания бесспорных долгов Kronofogden. Не оплаченные в срок фактуры сначала передаются в Kronofogden для принудительного исполнения, и только если должник заявил возражения, рассмотрение вопроса о возврате долга либо передается в суд, либо урегулируется иным образом.

Обычно 90% товаров, проданных с использованием BNPL, оплачиваются в срок. 8% являются проблемной задолженностью, из них 4% безнадежны к взысканию. 80% шведского рынка BNPL-платежей приходится на Collector Bank, Klarna Bank, Qliro, Resurs Bank, Svea Bank и TF Bank. В настоящее время наиболее популярным является «кассовое решение» (kassalosning), в рамках которого на сайте интернет-продавца покупателю доступно два варианта оплаты заказанного товара: «оплата в момент заказа» и «оплата позднее». Второй вариант означает, что товар будет оплачен после его доставки покупателю и оплата будет произведена банку, предоставившему «кассовое решение». При выборе варианта «оплата позднее» покупателю обычно доступны отсрочка оплаты на срок до одного месяца и оплата частями. Первый случай является кредитом на покупку, по которому покупатель уплатит проценты, а второй — BNPL-платежом.

Основное преимущество BNPL-платежей для покупателя — это безопасность, так как платеж производится через интерфейс банка, а не через сайт продавца. Банк контролирует доставку товара и несет все риски, связанные с потерей товара в пути.

Сравнительно часто покупки с помощью BNPL используются в целях мошенничества. Поскольку банки персонально не контактируют с покупателем и ориентируются только на его доходы и информацию от Kronofogden, то злоумышленнику достаточно установить чужое Bank-ID на свой телефон или компьютер, после чего он может приобретать любые товары с оплатой за счет владельца Bank-ID. Споры, связанные с мошенническим использованием Bank-ID, встречаются сравнительно часто, но если удается поставить по сомнение факт использования Bank-ID титульным должником, банки зачастую отказываются от претензий. Массовое предоставление кредитов вызвало в шведском обществе дискуссию о том, что получение кредитов и покупка в кредит или с отсрочкой платежа не должна быть такой простой, а банки должны прилагать больше усилий для идентификации клиента».

«Опыт Klarna — компании—лидера европейского BNPL-рынка, которую обвинили в нарушении прав потребителей и накоплении чрезмерного количества долгов,— говорит, что такие риски более чем реальны. Клиентам свойственно переоценивать свои возможности по несению долговой нагрузки. Доступность сервиса и минимизация следов наличия кредитной нагрузки на определенном горизонте времени станут проблемой для всех участников рынка»,— добавляет управляющий директор «Лайм Займ» Олеся Киселева.

Конечно, новая услуга BNPL поможет потребителям контролировать расходы и планировать личный или семейный бюджет (например, при составлении плана крупных трат на образование, мебель, бытовую технику или отдых), говорит участник технологической образовательной компании для предпринимателей «Like Центр» Дмитрий Обердерфер: «Бесконтрольное и неразумное пользование сервисами BNPL может привести к росту долговой нагрузки. По сути, это услуга отложенного платежа, и именно такие покупки наиболее привлекательны для граждан. Однако, если человек не планирует свой бюджет, такая услуга может нести для него дополнительные риски».

Впрочем, сами сервисы стараются не вызывать чрезмерной обеспокоенности Банка России, чтобы избежать жесткого регулирования и повышенных требований к ним, признает доцент департамента международного и публичного права юридического факультета Финансового университета при правительстве РФ Елена Баракина: «Наиболее возможным выглядит сокращение по субъектному составу, то есть введение ограничений в организационно-правовой форме для экономических субъектов в пользу тех, деятельность которых поднадзорна регулятору. Кроме того, важной представляется необходимость организации обмена данными с Бюро кредитных историй, так как существуют риски возникновения перезакредитованности населения».