Настрой на рост

Потенциал акций российских банков не исчерпан

Акции российских банков в первом полугодии нынешнего года порадовали инвесторов, показав рост значительно больший, чем рынок в целом. И, как полагают эксперты, во второй половине года рост продолжится.

Фото: Данила Егоров, Коммерсантъ

Фото: Данила Егоров, Коммерсантъ

Опережая рынок

«На рынке акций банковский сектор в этом году ожидаемо один из сильнейших,— говорит эксперт по фондовому рынку "БКС Мир инвестиций" Михаил Зельцер.— Сказывается как эффект низкой базы прошлого года, когда банки получили основной удар от санкций, а субиндекс финансов падал значительно больше бенчмарка Мосбиржи, так и адаптация кредитных организаций к ограничениям стран Запада. По сути, все самое плохое учтено в курсе, и на рынке играют уже ожидания нормализации».

На динамику стоимости акций российских банков сильно повлиял новый пакет санкций, распространивший ограничения на банки второго эшелона, поэтому акции банков, попавших под санкции в 2022 году, сейчас должны показывать лучшую динамику по сравнению с акциями новых участников санкционного списка, отмечает директор департамента корпоративных финансов ИК «ИВА Партнерс» Артем Тузов. Поэтому довольно неожиданным стал рост акций БСПБ, который попал под санкции в 2023 году.

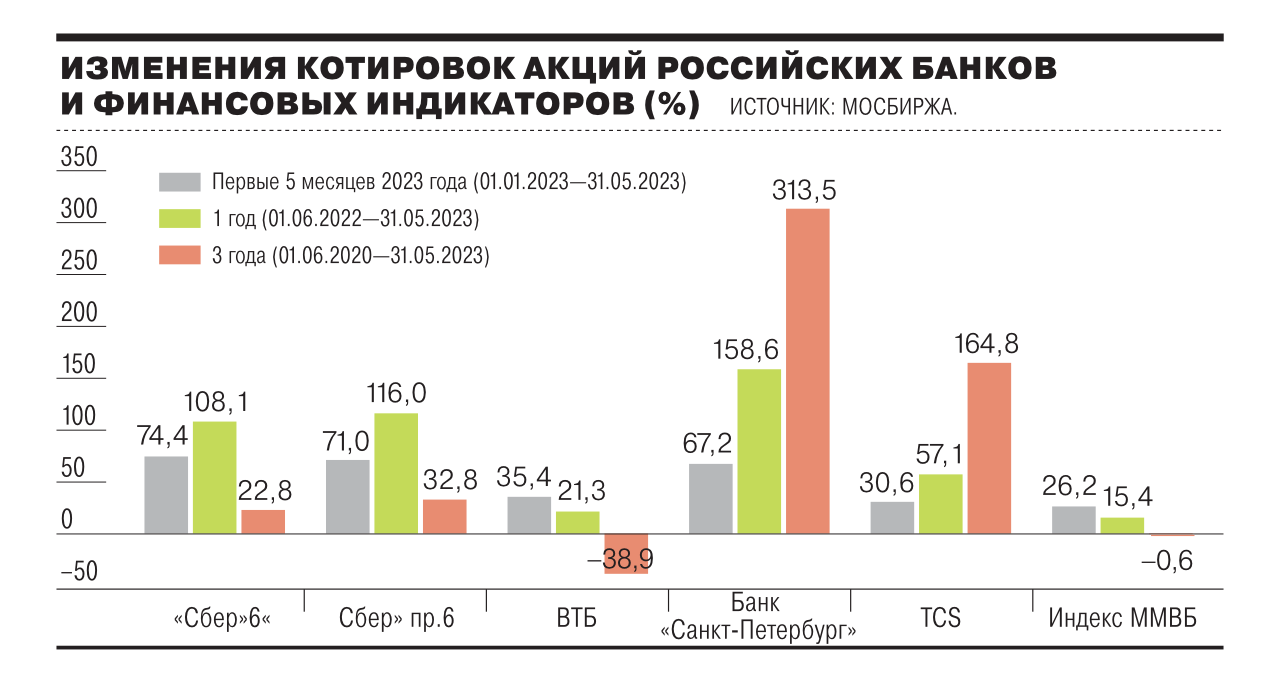

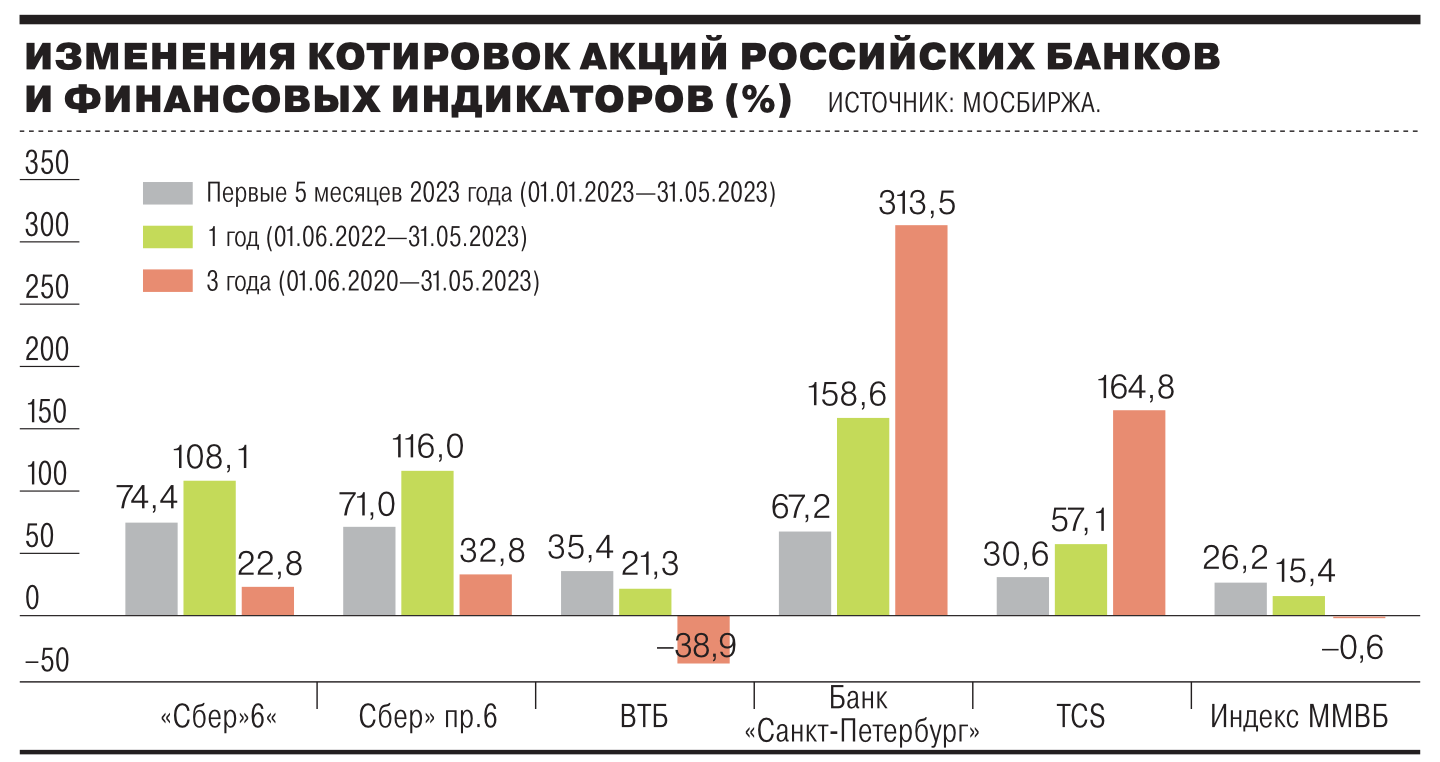

Индекс финансов Московской биржи с начала января по конец мая вырос на 36,7%, значительно опередив рынок в целом (индекс Мосбиржи за это время прибавил 26,2%). Из акций крупных публичных эмитентов больше всего подорожали бумаги Сбербанка (71%), акции банка «Санкт-Петербург» прибавили — 67,2%, банка «Тинькофф» (TCS Group) — 30,6%, ВТБ — 35,4%.

Опережающему росту акций «Сбера» способствовало, в частности, объявление банком рекордных дивидендов за кризисный 2022 год, говорит аналитик «Финама» Игорь Додонов. Для акций ВТБ сдерживающими факторами были более слабые, чем ожидалось, финансовые результаты за прошлый год и ожидания масштабных допэмиссий. Для TCS Group — попадание главного актива, банка «Тинькофф», под западные санкции.

«Мы не ожидали от акций банка "Санкт-Петербург" такой великолепной динамики,— признается аналитик ИК "Цифра брокер" Даниил Болотских.— Причиной их стремительного подорожания стала публикация финансовых результатов за 2022 год, согласно которым чистая прибыль банка за прошлый год выросла в 2,6 раза, до 47,5 млрд руб. Результаты за первый квартал, когда банк показал чистую прибыль 14,6 млрд руб., вновь подстегнули акции к росту». Драйвером роста акций «Сбера», по его мнению, стали рекордные дивиденды — 25 руб. на акцию, а также то, что в условиях турбулентности он остается достаточно прозрачным и по итогам первых четырех месяцев 2023 года заработал 470,9 млрд руб.

По мнению аналитика ИК «Велес Капитал» Елены Кожуховой, опережающему росту акций российских банков способствует их ориентация на внутренний рынок: это делает их более привлекательными по сравнению с эмитентами, которые вынуждены были перестраивать цепочки поставок. Успеху же бумаг «Сбера» и БСПБ способствовали выплаты дивидендов за прошлый год, а также то, что петербургский банк проводит программу обратного выкупа акций, что повышает его инвестиционную привлекательность.

Эксперты полагают, что потенциал роста банковских акций еще не исчерпан, и настроены оптимистично.

Лидеры года

«В перспективе до конца года считаем сектор одним из лидеров,— говорит Даниил Болотских.— Долю покинувших российский рынок иностранных организаций займут крупнейшие банки, что отразится на их финансовых показателях и настроениях инвесторов». Наиболее привлекательными он считает акции «Сбера» и расписки банка «Тинькофф», ожидая от обеих компаний рекордной прибыли по итогам года и определяя целевую цену на конец года по акциям «Сбера» в 260 руб., по ГДР TCS — в 3650 руб.

«Перспективы акций банков благоприятные. Конечно, после сильного роста с начала года потенциал уже не такой масштабный, но еще значительный»,— считает Михаил Зельцер. Названные им целевые цены на конец года для «Сбера» и TCS — 350 руб. и 3,7 тыс. руб. соответственно. «В "Сбере" играет фактор ожиданий будущих высоких дивидендов, а "Тинькофф" работает над сменой юрисдикции — это снизит риски его заграничной прописки, что в принципе позитивно для бумаг»,— поясняет аналитик. Что же касается акций ВТБ, то, по мнению Михаила Зельцера, с ними нет определенности из-за регулярных допэмиссий, но если помесячная чистая прибыль банка и дальше будет рекордной, то, возможно, инвестдома пересчитают свои целевые уровни и его акции смогут вырасти.

Игорь Додонов также позитивно оценивает перспективы российского банковского сектора. Он считает, что данные ЦБ РФ и отчетность ведущих банков позволяют сделать вывод, что отечественные банки уже полностью оправились от кризиса и работают в нормальном режиме. «Об этом говорят, в частности, их чистые процентные и комиссионные доходы, которые вышли на докризисный уровень,— поясняет эксперт.— Основной объем резервов на возможные потери по кредитам банки создали еще в первом полугодии 2022 года, так что можно ожидать продолжения нормализации стоимости риска. Все это создает предпосылки для дальнейшего восстановления прибыли сектора, которая по итогам 2023 года может достичь 2,1–2,3 трлн руб. при ROE в районе 17–18%, то есть окажется близкой к показателю крайне успешного для сектора 2021 года».

Историю ВТБ с допэмиссиями Игорь Додонов считает завершенной, отсутствие дивидендов компенсируется низкими оценочными коэффициентами банка, при этом ВТБ получил в первом квартале рекордную прибыль, а по итогам года она может превысить показатель 2021 года, целевая цена — 0,029 руб., апсайд — 32%.

«Сбер» в текущем году должен показать сильное восстановление прибыли, что позволит ему продолжать выплачивать высокие дивиденды. Аналитик определяет целевую цену в 265,6 руб., а относительно «Тинькофф», который также должен показать высокую прибыль, замечает, что «бумаги группы торгуются с высокими коэффициентами и выглядят переоцененными, кроме того, определенные риски связаны со статусом депозитарных расписок и кипрской пропиской TCS Group, из-за чего группа пока не может вернуться к выплате дивидендов».

«Достаточно прозрачны перспективы акций Сбербанка,— говорит Артем Тузов.— Ежемесячная отчетность по прибыли дает инвесторам представление, что дивиденды в 2024 году будут не хуже дивидендов, выплаченных в 2023-м». Относительно ВТБ он полагает, что рынок пока не оценил в полной мере его перспективы после консолидации прибыли банка «Открытие», а также существенных вливаний через допэмиссии, которые позволят ВТБ улучшить баланс и в перспективе по динамике прибыли сравниться со Сбербанком. Из-за санкций отток капиталов из России будет сокращаться и все большие средства будут накапливаться на депозитах крупнейших банков, что позволит им наращивать доходы, полагает эксперт. С БСПБ и МКБ ситуация, с его точки зрения, не так очевидна, поскольку столь же высоких прибылей, как в 2022 году, этим банкам будет трудно достичь в 2023-м, после того как они попали под санкционные ограничения, а период адаптации к санкциям у российских банков занимает около года. Перспективы инвестиций в депозитарные расписки Тинькофф-банка для российских частных инвесторов, по мнению Артема Тузова, «пока остаются туманными».

«Топ-менеджеры Сбербанка ожидают, что чистая прибыль по итогам года может превысить докризисный уровень,— отмечает Елена Кожухова. Акции Сбербанка остаются одними из наиболее популярных и ликвидных у физических лиц, которые сейчас составляют абсолютное большинство участников российского фондового рынка». Однако, добавляет аналитик, в случае общей коррекции на рынке акции Сбербанка могут отступить от локальных вершин и, возможно, направиться в район 200 руб., при благоприятном же сценарии котировки в течение года будут стремиться к 300 руб. Банк «Санкт-Петербург», по ее мнению, также интересен с точки зрения дивидендов, поскольку есть перспектива роста бумаг как минимум до 180–200 руб., а в случае с TCS и ВТБ «рассчитывать на заработок приходится главным образом за счет увеличения стоимости их акций при благоприятных настроениях на рынке и позитивной отчетности самих эмитентов».

Скрытые угрозы

На смену росту приходит коррекция, а новые негативные факторы могут значительно снизить котировки, напоминает Михаил Зельцер. Тем не менее если инвестор делает ставку на дальнейший подъем всего рынка, то акции банков наиболее интересны, полагает он: «Акции банков всегда идут на шаг впереди, то есть за те же деньги можно получить больше доходности. Но это и более высокие риски, если что-то пойдет не так. При этом длительный срок инвестиций сглаживает волатильность курса и временные просадки воспринимаются уже не так болезненно».

«Банки первыми входят в кризис и первыми из него выходят,— соглашается Артем Тузов.— Поэтому точечные инвестиции в акции российских банков выглядели перспективными и в прошлом году, и в этом». По его мнению, Сбербанк и ВТБ уже на пути к выходу из кризиса.

Даниил Болотских считает, что с точки зрения рисков не менее существенными, чем внешние, могут быть и внутренние факторы. «При инвестициях в акции банков основной риск связан с ужесточением регулирования, что мы и наблюдали в прошлом году,— говорит он.— Из-за такого ужесточения банки доначислили в виде резервов на 2 трлн руб. больше, чем в 2021 году. Это и повлияло на слабый финансовый результат всей банковской отрасли».