Завершение квартала и заявления ЦБ о возможном повышении ставок заставляют Минфин увеличить привлечение средств на облигационном рынке. На последних аукционах по размещению ОФЗ он предложил менее комфортные для себя, но популярные у банков облигации с плавающим купоном. Эмитенту удалось значительно увеличить выручку от аукционов, но в том числе за счет предоставления дополнительной премии по доходности.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

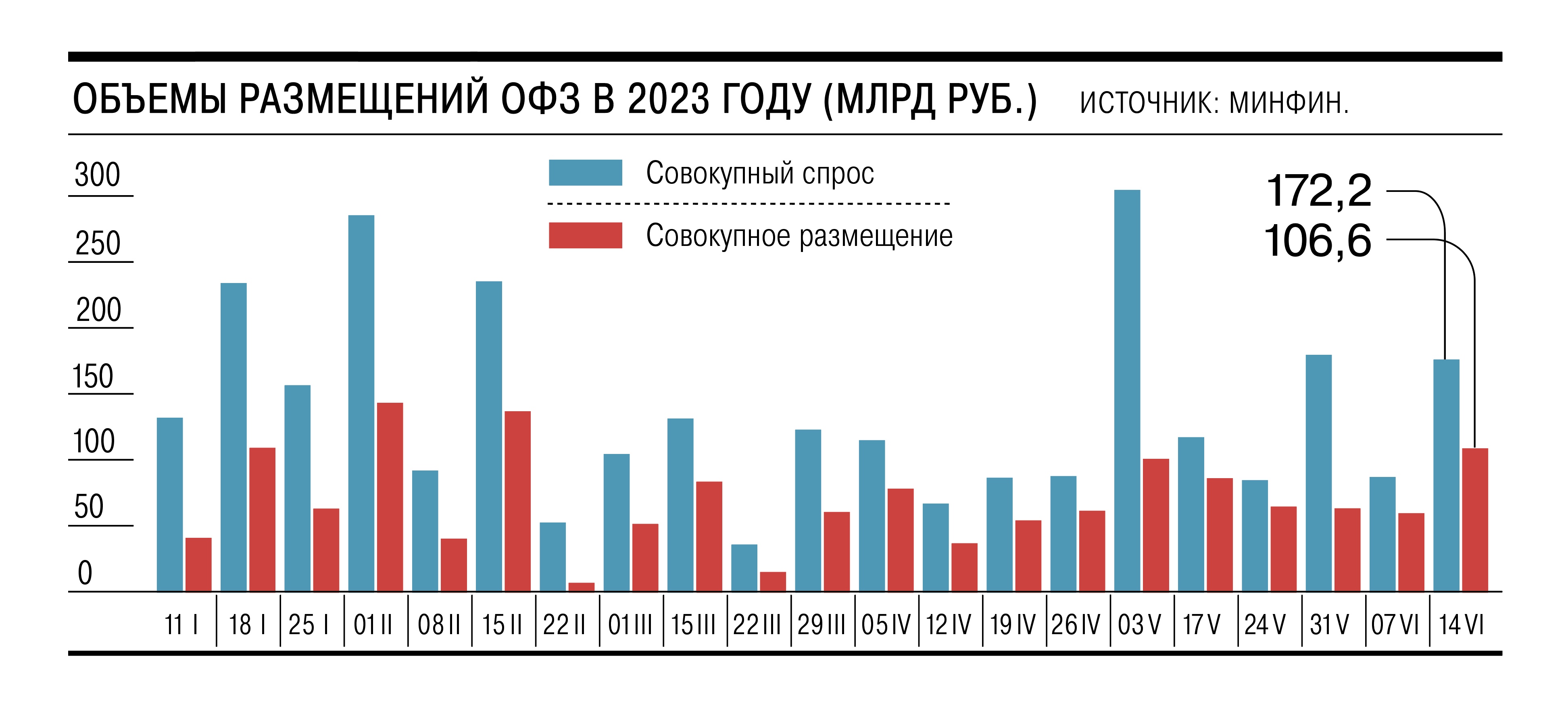

Ближе к завершению квартала Минфин активизировал размещение гособлигаций. На аукционах, состоявшихся в среду, 14 июня, эмитент разместил облигации двух выпусков на сумму 106,6 млрд руб. Это четвертый результат с начала года, причем большие суммы Минфин привлекал в январе-феврале, на фоне профицита ликвидности в банковской системе и снижения опасений повышения ставки ЦБ (см. “Ъ” от 2 февраля). Нынешние размещения проходили при конъюнктуре рынка, складывающейся явно не в пользу эмитента. Как отмечает главный аналитик по долговым рынкам БК «Регион» Александр Ермак, на фоне резкого ослабления рубля «с начала текущей недели наблюдается негативная динамика цен большей части средне- и долгосрочных выпусков».

Для повышения инвестиционной привлекательности аукционов Минфин второй раз за месяц предложил инвесторам облигации с плавающим купоном (флоатеры). Объем размещения этих бумаг составил 69,3 млрд руб. По словам начальника управления анализа инструментов с фиксированной доходностью Газпромбанка Андрея Кулакова, это близко к результатам размещения флоатера в мае (72,3 млрд руб.), однако спрос был заметно ниже — 117,5 млрд руб. (против 260 млрд руб.).

Как отмечает начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский, интерес инвесторов к облигациям с плавающим купоном возрастает либо при росте процентных ставок на рынке, либо в периоды неопределенности, которые к такому росту могут привести.

«Риторика Банка России по итогам последних состоявшихся заседаний становится все более "ястребиной" — регулятор говорит о растущих проинфляционных рисках и пугает инвесторов возможным повышением ключевой ставки на ближайших заседаниях»,— отмечает он.

Объем размещения классического выпуска составил 37,3 млрд руб., при спросе 55,3 млрд руб. Как отмечает главный аналитик по долговым рынкам БК «Регион» Александр Ермак, на негативном фоне спрос на ОФЗ-ПД сократился по сравнению с предыдущим аукционом месячной давности, а «агрессивность» заявок выросла, о чем свидетельствует рост «премии» для инвесторов до 5 б. п. по средневзвешенной доходности (с 3 б. п. в марте-мае). Как отмечает главный аналитик ПСБ Дмитрий Монастыршин, доходность размещения бумаги стала максимальной из 10 проведенных аукционов в этом году.

Как отмечают участники рынка, в результате прошедших аукционов квартальный план выполнен на 82,4%. И для его выполнения в оставшиеся два аукционных дня требуется привлечь меньше 150 млрд руб.

Как считает Андрей Кулаков, на двух оставшихся в июне аукционах Минфин, вероятно, сохранит консервативную тактику отсечения наиболее агрессивных заявок и сможет продать комбинацию ОФЗ (классических, инфляционных, флоатеров).

Вместе с тем, по мнению руководителя направления DCM департамента корпоративных финансов «Цифра брокер» Максима Чернеги, учитывая ужесточение словесных интервенций Банка России и «ястребиную риторику», а также падение рубля, запросы инвесторов и дальше будут расти. По его мнению, если Минфин не пересмотрит свой подход — размещаем сколько получится — то планы по привлечению могут оказаться сорваны, либо в какой-то момент их реализация обойдется сильно дороже.

При этом, как отмечает Дмитрий Монастыршин, сценарий развития ближайших аукционов по ОФЗ во многом будет зависеть от необходимости привлечения средств Минфином для покрытия текущего бюджетного дефицита. Данные о предварительном исполнении федерального бюджета в мае продемонстрировали достаточно сбалансированные объемы доходов и расходов, однако как обстоит ситуация в июне, пока сказать достаточно сложно.