Ипотека от нуля

Как и почему ЦБ борется с нулевыми процентами по ипотеке

Банки смогут выдавать рискованную ипотеку, но для этого им придется потратиться на повышенные резервы. Это результат мер, на которые пошел ЦБ по отношению к банкам, выдающим рискованную ипотеку. «Санкции» регулятора могут оказаться не последними.

Фото: Александр Миридонов, Коммерсантъ

Фото: Александр Миридонов, Коммерсантъ

Обманчивый «ноль»

Широко прежде рекламируемую ипотеку под 0,01–0,1% заметили не только клиенты. Еще в сентябре 2022 года председатель Банка России Эльвира Набиуллина назвала такие программы «чисто маркетинговым ходом». С того момента регулятор готовился к введению мер против «экстремально низких ставок», которые были замечены в том числе в таких крупнейших ипотечных кредитных организациях, как Сбербанк, ВТБ, Альфа-банк, банк «Дом.РФ» и другие. Запускаются они совместно с застройщиками, которых ЦБ считает бенефициарами таких схем. Свое беспокойство регулятор объяснял тем, что эти программы приводят к переоценке жилья: в ряде случаев рост стоимости составляет 20–30%, банку же застройщик выплачивает единовременную комиссию (ее размер «зашивается» в наценку за жилье, которую в итоге оплачивает клиент). Удорожание жилья в таких программах признают не только в ЦБ, но и сами банкиры. Пока ипотечные портфели по качеству держатся на высоте, но ЦБ намерен продолжать следить за их состоянием.

В конце февраля ЦБ подвел итоги обсуждения доклада, в котором отмечался рост популярности «дешевых» программ льготной ипотеки с «субсидией» от застройщика. В последнем документе ЦБ обнародовал будущие меры «наказания» за них.

Основная цель регулятора — «сделать приобретение квартиры менее рискованным процессом для всех участников сделки и свести к минимуму системные риски, стремительно нарастающие на фоне непрозрачного ценообразования», говорилось в докладе.

В частности, в финальной концепции ЦБ предлагает повысить уровень резервирования по кредитам, «полная стоимость которых существенно ниже рыночного уровня, что означает наличие комиссии или иных скрытых платежей заемщика».

Объем дополнительного резервирования составит от 30% до 50%. Размер резервов будет зависеть от того, насколько цена ипотеки занижена от рыночного уровня. В качестве индикаторов рыночного уровня ставки ЦБ будет смотреть на значение доходности десятилетних облигаций федерального займа (ОФЗ) для ипотеки без господдержки; рыночную процентную ставку за вычетом размера возмещения по льготным программам — для ипотеки с господдержкой; ключевую ставку Банка России — для ипотеки с плавающими ставками (ее доля в портфеле совсем невелика и составляет 0,05%). Так, если полная стоимость ипотеки будет более чем на половину ниже рыночной процентной ставки, резерв составит 50%; если стоимость ипотеки будет ниже более чем на 20%, но не выше 50% индикатора, то резерв составит 30%. Повышенные резервы банкам придется начислять по ипотеке, выданной с начала 2023 года. Но ЦБ дает отсрочку: сформировать новые резервы по такой ипотеке можно будет до начала июня. Под это требование не попадет ипотека, которая будет выдана до апреля 2023 года, при условии, что кредит был одобрен еще до конца 2022 года.

По словам аналитика банковских рейтингов НРА Наталии Богомоловой, для банков, которые продолжат выдавать ипотеку по стоимости ниже рыночной, это не только увеличит давление на капитал за счет повышения уровня резервирования по ипотечным ссудам, но и окажет влияние на прибыль банков. Прибыль банковского сектора едва вышла в плюс по итогам кризисного 2022 года, когда банки смогли заработать всего лишь 203 млрд руб. И если бы не ряд регуляторных послаблений, которыми пользовались банки, сектор бы мог показать убыток.

У ипотеки риск-веса велики

Это не единственная мера ЦБ, направленная на борьбу с рискованными ипотечными программами. С мая 2023 года к ипотечным договорам долевого участия (ДДУ) с низким первоначальным взносом будут применяться повышенные коэффициенты риска. «Эти надбавки учитывают завышение стоимости квартир на первичном рынке жилья при использовании покупателем ипотеки»,— поясняли в ЦБ. Надбавки снижаются в зависимости от величины первого взноса. Максимальная надбавка действует с декабря 2022 года, по ипотеке на первичном рынке с первым взносом до 10%. Новые надбавки установлены по ипотеке со взносом от 10% до 30%. Это приведет к замедлению ипотеки на первичном рынке, для которого характерно не только ухудшение стандартов кредитования, но и сохраняющееся «массовое распространение совместных программ банков и застройщиков», завышающих цены на жилье относительно покупки того же объекта недвижимости без кредита, отмечал в конце февраля Банк России.

Вторичный рынок ЦБ также не обошел вниманием, и там регулирование ужесточается. Хотя ЦБ и отмечает, что для этого рынка завышение цен на жилье «характерно в гораздо меньшей степени». С мая 2023 года повышаются надбавки к коэффициентам риска по показателю, отражающему соотношение величины основного долга по ипотеке и справедливой стоимости предмета залога (LTV). Это затронет кредиты с LTV от 85% до 90% дифференцированно в зависимости от уровня показателя долговой нагрузки.

ЦБ ожидает, что эти меры приведут к более сбалансированному росту на рынке жилья, позволят купировать риски ценового пузыря. Однако открыто выражает свое беспокойство Минстрой. Как отмечал в начале марта замглавы Минстроя Никита Стасишин, ведомство «тревожит, что в скором времени ЦБ введет изменения» в положение о резервах. По его оценке, «это сделает заградительную возможность субсидирования ипотеки со стороны застройщиков». Как отмечает Наталия Богомолова, макропруденциальные надбавки обеспечат накопление банками буфера капитала для покрытия рисков, связанных с разницей цен на первичном и вторичном рынках. Так, например, накопленный прежде запас очень пригодился в кризис. На начало февраля 2022 года запас капитала по ипотеке, который был распущен и обнулился на начало марта, составлял свыше 110 млрд руб., свидетельствуют данные ЦБ.

Топ-20 банков по выдаче ипотеки в 2023 году

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*Оценка Frank RG.

Источники: АО «Дом.РФ», Frank RG, данные банков.

По мнению независимого эксперта Ольги Ульяновой, повышенные надбавки увеличат давление на капитал, поскольку приведут к росту активов, взвешенных с учетом риска. «Данная мера призвана вытеснить из выдач кредитов на первичном рынке наиболее рискованные их виды — кредиты, приводящие к наиболее высокой долговой нагрузке на заемщика. При этом пока нет уверенности, что ипотечные ставки на первичке непременно возрастут в связи с этой мерой. А вот в том, что объемы общих выдач ипотеки на первичке будут снижаться (за счет как раз тех самых рискованных кредитов), почти нет сомнений»,— считает госпожа Ульянова. По ее словам, маржинальность ипотеки для банков от этих мер не снизится, но кредиты с высокой нагрузкой на капитал будут просто менее выгодны банкам, это будет стимулировать их переориентироваться на другие кредитные продукты, предполагающие меньшую нагрузку на капитал при сопоставимой маржинальности: «С точки зрения нагрузки на капитал в банке между собой конкурировать могут все сегменты, в том числе корпоративное кредитование».

Квартирный кэшбэк

Фото: Юрий Мартьянов, Коммерсантъ

Фото: Юрий Мартьянов, Коммерсантъ

В марте директор департамента финансовой стабильности Банка России Елизавета Данилова в интервью Национальному банковскому журналу среди наиболее рискованных практик перечислила несколько программ: это «льготная ипотека от застройщика», ипотека без первоначального взноса, «ипотека с кэшбэком». Впрочем, по словам главного аналитика Совкомбанка Натальи Ващелюк, крупные банки и застройщики начали отказываться от развернутого «меню» из комбинаций процентной ставки и цены квартиры еще в декабре. Тогда же ряд банков начал сообщать об отказе от околонулевой ипотеки и повышении ставок до 3% годовых и выше. Вице-премьер Марат Хуснуллин отмечал в конце декабря 2022 года, что если застройщики с банками будут субсидировать ставку «до уровня, скажем, 3% и срок не более 10-15 лет», то совместные ипотечные программы с застройщиками могли бы работать:

«Потому что это тоже определенный плюс, и заемщики могут выбирать — либо взять полноценную ипотеку, либо взять дороже, но с меньшей оплатой процента».

«В настоящее время количество предложений "от застройщика" меньше, как и разброс в процентных ставках и стоимости квартир»,— указывает Наталья Ващелюк. Детали могут отличаться в зависимости от компании и банка. «Если говорить об ипотеке с господдержкой, то более низкой процентной ставке по ипотеке (6% вместо 7,7%) соответствует рост стоимости квартиры на 3%. По "семейной" ипотеке разница в цене такая же, но выбирать можно между ставками в 4% или 5,5%. Таким образом, сейчас у большинства застройщиков есть выбор только между двумя вариантами»,— говорит она. Осенью 2022 года вариантов было больше, считает госпожа Ващелюк. Например, рассказывает она, снижение процентной ставки с 6,7% до 0,1% сопровождалось ростом цены квартиры на 20%, ставке 5% соответствовал рост цены на 5%, а между ставками в 0,1% и 5% было еще несколько вариантов ставок и цен.

Крупнейшие банки по выдаче ипотеки в 2022 году (млрд руб.)

|

*Оценка Frank RG.

Источники: АО «Дом.РФ», Frank RG, данные банков.

По оценке Наталии Богомоловой, снижение распространения «рискованных» ипотечных схем для заемщиков приведет к росту объема первоначального взноса, снижению одобрений заемщикам с повышенным показателем долговой нагрузки, росту процентной ставки по ипотеке, а для банков — к снижению выдач в объемном и количественном выражении. «Спрос на ипотеку и недвижимость снизится из-за роста процентной ставки,— соглашается госпожа Ващелюк.— Это должно сделать ситуацию на рынке более здоровой и стабильной, скорректировать динамику цен. Должен снизиться риск "перегрева" рынка новостроек и ипотеки».

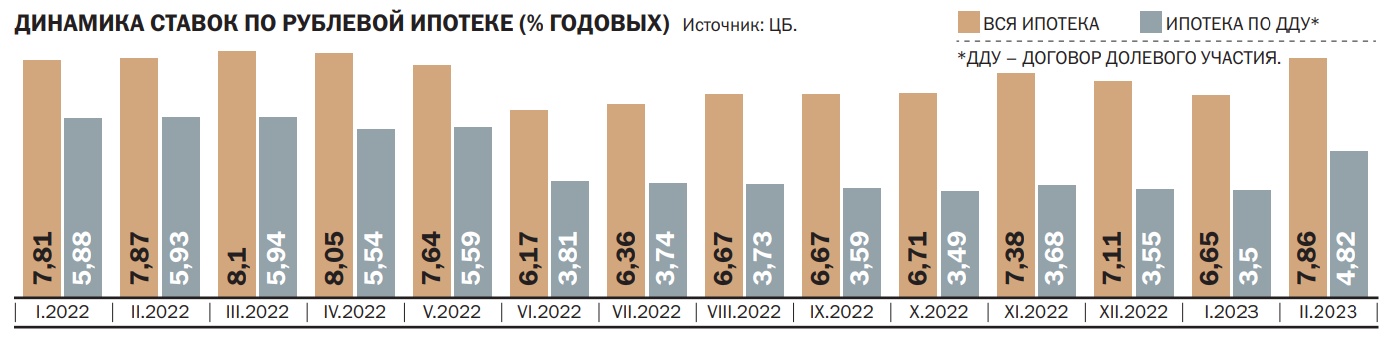

К началу февраля средние ставки на ипотеку, по данным ЦБ, повысились до 7,86% (+1,2 п. п. за месяц). Это самая высокая ставка с апреля 2022 года (8,05%). Ставки на первичном рынке выросли, в свою очередь, с декабрьских 3,5% до 4,82% в январе. На вторичном рынке средние ставки составляют 9,91%. В рейтинговом агентстве НКР прогнозируют рост средних ставок по новым кредитам, в 2023 году они могут превысить 9%, вернувшись на уровень весны 2020 года. На этом фоне агентство ожидает увеличения среднемесячного платежа по ипотеке до 30 тыс. руб., в то время как за прошлый год средний чек вырос почти на 3%, до 27,5 тыс. руб. Несмотря на ожидаемый рост ставок и новые регуляторные меры, банки смогут выдать ипотеку на сопоставимых с прошлым годом уровнях — около 4,6–5 трлн руб., считают в НКР.

Пока на рынке можно встретить околонулевые ставки по ипотеке, и не только. О новой на рынке схеме ранее сообщила Елизавета Данилова. Она упомянула так называемую аккредитивную схему, когда средства на эскроу поступают за день до сдачи дома в эксплуатацию, а не в момент оформления ипотеки. До этого такими средствами пользуется банк, что дает ему возможность дать скидку заемщику, указывала она. Аналитики приводят и другие примеры. «Новый элемент в нынешней ситуации — распространение предложений, в которых в первые несколько лет ежемесячный платеж ниже, так как не выплачиваются проценты. Чем больше число лет без процентов, тем выше цена квартиры (2 года + 10%, 5 лет + 25%). Процентная ставка при этом составляет около 8%»,— рассказывает Наталья Ващелюк.

По мнению экспертов, борьбу Банка России с рискованными практиками на рынке ипотеки вряд ли стоит считать завершенной. В ЦБ недвусмысленно повторяют: если распространение рискованных схем не сократят ни повышенные резервы, ни надбавки к капиталу, регулятор будет готов проработать законодательные изменения, которые оставят законными только стандартные ипотечные схемы.