Санкционная война Запада против России ведет к кардинальным переменам на мировом нефтяном рынке. В марте цена нефти марки Brent впервые с лета 2008 года приближалась к уровню $140 за баррель. На цену влияет отказ американских и европейских потребителей от российской Urals, что ведет к дефициту сырья на рынке. Участники рынка считают, что в случае полного эмбарго российской нефти цены могут подскочить до $300 и $500 за баррель, вызвав кризис мировой экономики.

Фото: Alexey Malgavko, Reuters

Фото: Alexey Malgavko, Reuters

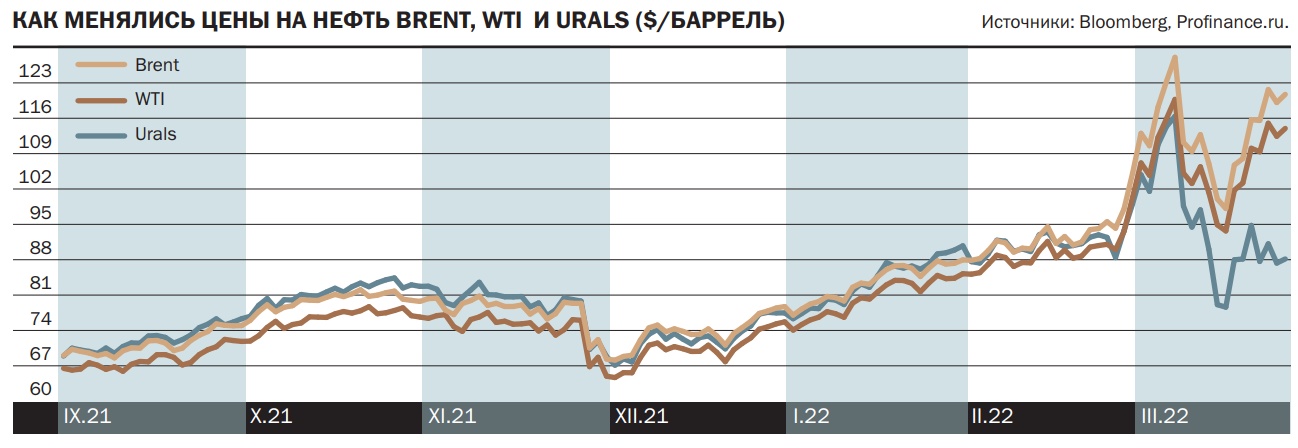

7 марта цена ближайшего контракта на поставку североморской нефти Brent достигала отметки $139,13 за баррель, максимума за 14 лет. До абсолютного рекорда, установленного в начале июля 2008 года, не хватило всего нескольких долларов. Многолетний максимум обновили и другие сорта нефти. В частности, ближайший контракт на поставку техасской WTI достигал максимума с августа 2008 года — $126,42 за баррель. Буквально за несколько дней цены на различные сорта нефти выросли на 40–47%, а по сравнению с уровнями начала марта 2021 года рост составил более 100%. К 26 марта цены стабилизировались возле отметок $121 за баррель (Brent) и $114 за баррель (WTI).

От фундаментального к геополитическому

Уверенный рост цен на нефть стартовал в начале декабря, когда североморская нефть торговалась ниже $70 за баррель. Но уже к концу месяца за бочку давали $77. Подъему способствовали не оправдавшиеся страхи в отношении ковидного омикрон-штамма. Развитие пандемии на этот раз не оказало негативного влияния на мировую экономику. Как следствие, не привело к падению спроса на нефть. Вдобавок к этому из-за недоинвестированности нефтяной отрасли многие поставщики не поспевали за потребителями наращивать объемы добычи. В начале 2022 года тенденция по истощению запасов продолжилась. По данным ОПЕК на конец января, коммерческие запасы нефти и нефтепродуктов в странах Организации экономического сотрудничества и развития (ОЭСР) снизились на 3,1 млн, до 2,677 млрд баррелей, что на 359 млн баррелей ниже уровня января 2021 года и на 280 млн баррелей — среднего за пять лет уровня.

Большие надежды участники рынка и крупнейшие потребители нефти возлагали на страны ОПЕК+, которые в теории могли более высокими темпами, чем планировалось ранее, нарастить объемы добычи. Но надеждам не суждено было сбыться. В феврале страны договорились нарастить добычу лишь на плановые 400 тыс. б/с. И даже этот план не смогли выполнить, увеличив объем только на треть. В итоге к середине февраля цена Brent впервые с 2014 года поднялась выше $90 за баррель.

Шок по-русски

Мартовский «шоковый взлет» цен на нефть произошел из-за опасений, что США и ЕС в пылу санкционной войны с Россией введут эмбарго на экспорт нефти и нефтепродуктов. Основной скачок цен, который произошел 7 марта, как раз и был вызван опасениями, что США могут без согласования с Европой ввести запрет на покупку российской нефти и нефтепродуктов. Спустя два дня опасения подтвердились. Следом Великобритания заявила о прекращении импорта нефти из РФ, но — только к концу года.

Негативная реакция инвесторов понятна, ведь Россия занимает второе место в мире по объему добываемой и экспортируемой нефти. Аналитик по товарным рынкам «Открытие Инвестиций» Оксана Лукичева напоминает, что Россия добывает в сутки около 11 млн баррелей нефти (12% мировой добычи и 8% мирового экспорта). По оценкам Международного энергетического агентства (МЭА), до начала спецоперации Россия экспортировала около 5 млн б/с нефти и 3 млн б/с нефтепродуктов. «Естественно, рынок испытал ценовой шок после введения санкций и остановки операционной деятельности бизнеса в первые дни после их введения»,— поясняет госпожа Лукичева.

Ключевым рынком сбыта российской нефти и нефтепродуктов является Европа, тогда как США и Великобритания, заявившие об эмбарго, суммарно закупали около 14%. По оценкам Bank of America, на европейский рынок приходится более половины российского экспорта сырой нефти и нефтепродуктов. Неудивительно, что такие европейские потребители российской нефти, как Германия и Нидерланды, выступают против введения эмбарго. Эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов отмечает, что Германия потребляет 840 тыс. б/с российских углеводородов, Нидерланды — 750 тыс. б/с. Российские поставки сырой нефти составляют более 50% в импорте Словакии, Литвы, Финляндии, Венгрии и Польши, отмечает господин Галактионов.

Есть ли замена российской нефти

Риск, что примеру США может последовать и Европа, нельзя игнорировать. Если в самом начале конфликта страны региона даже не допускали такую возможность, то в последнее время все активнее ее обсуждают, оценивая альтернативные источники сырья. Для вытеснения российской нефти с европейского рынка США пытаются договориться со странами ОПЕК, включая нефтедобытчиков, которые находятся под американскими санкциями — Иран и Венесуэлу. По оценкам МЭА, для компенсации возможного дефицита на рынке из-за российских проблем у Саудовской Аравии и ОАЭ есть резервные мощности в размере 2 млн и 1,1 млн б/с соответственно. Еще 2–3 млн б/с могут дать в сумме Иран и Венесуэла, если США удастся с ними договориться. Но ни одна страна не сможет обеспечить поставки моментально. «Это может занять 8–12 месяцев»,— полагает портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин.

К тому же существует техническая проблема для нефтепереработчиков при переходе на сырье из других регионов. Во-первых, НПЗ придется заключать новые долгосрочные контракты, пересматривать логистические цепочки, что может потребовать строительства новой инфраструктуры. Это, по мнению Игоря Галактионова, нетривиальная, недешевая и небыстрая в исполнении задача. Во-вторых, каждый НПЗ настроен под конкретный сорт нефти с определенными химическими свойствами. Если параметры сырья будут существенно отличаться, НПЗ будет выдавать другие пропорции нефтепродуктов, показывать более низкий КПД или вовсе выйдет из строя. «Российский сорт Urals далеко не везде можно заменить на альтернативные сорта и далеко не все сорта для этого подойдут»,— отмечает господин Галактионов.

Urals отстает, но продается

Запрет на поставку российской нефти и нефтепродуктов объявили США, но некоторые европейские компании также начали отказываться от ее покупки. Руководство TotalEnergies заявило, что компания уже прекратила покупать российскую нефть и лишь только один из ее НПЗ в Германии продолжит получать нефть из России, поскольку альтернативы нет. Вслед за Total Shell и BP объявили об отказе от новых сделок по российским нефти и газу.

Зачастую отказ от покупки нефти из России связан не с санкциями, а негативным их влиянием на торговые и финансовые связи, которые в одночасье оказались разрушены. Из-за санкционных рисков многие глобальные финансовые организации, страховые и судоходные компании проявляют крайнюю осторожность в отношении российского сырья.

Urals на вес золота

По предварительной оценке Минфина, профицит федерального бюджета за первые два месяца года составил 413 млрд руб. За весь 2021 год федеральный бюджет закрыт с профицитом в 515 млрд руб. Основной вклад вносят высокие цены на нефть, которые заметно превышают уровни, заложенные в бюджете. Для государственного финансового плана значение имеет не долларовая, а рублевая цена нефти, которая из-за ослабления рубля находится на максимальных уровнях. По оценкам главного аналитика Совкомбанка Михаила Васильева, текущая цена на нефть Urals в рублях — выше 8 тыс. за баррель, что на 80% выше, чем заложенная в бюджет 4,485 тыс. Даже перед кризисом 2008 года, когда долларовая цена нефти находилась на исторических максимумах (свыше $120 за баррель), рублевая цена российской нефти не дотягивала и до 2,5 тыс. руб.

С учетом геополитических рисков высокие цены на нефть сохранятся, как и курс рубля. По оценке Михаила Васильева, если цены и объемы экспорта останутся вблизи текущих уровней, то в этом году бюджет получит около 6 трлн руб. дополнительных нефтегазовых доходов. «По нашим оценкам, при сохранении текущей ценовой ситуации на рынке нефти, росте цен на газ и снижении физических объемов экспорта нефти на уровне 15–25% госбюджет может рассчитывать примерно на 2–2,5 трлн руб. дополнительных нефтегазовых доходов»,— считает главный аналитик ПСБ Денис Попов. Высокие нефтегазовые доходы позволяют Минфину сбалансировать бюджет, свободно себя чувствовать в плане привлечения нового долга, сократить план займов на этот год и снизить давление на долговой рынок, отмечает Михаил Васильев.

Из-за отказа европейских переработчиков от российской нефти она заметно отстала от цен остальных сортов. В январе спред между ценой российской Urals и североморской Brent составлял всего $1–3, или 2–4% цены, в начале марта показатель достиг $15 (13%), а 23 марта — рекордных $31 (26%). По данным Profinance.ru, 26 марта за баррель российской нефти давали $88.

Значительный дисконт при продаже российской нефти привлекает покупателей из Азии. 23 марта стало известно, что индийская государственная нефтеперерабатывающая компания Indian Oil Corporation купила 3 млн баррелей Urals у трейдера Vitol на условиях поставки со «скидкой» в мае. Ранее в марте индийские компании Нindustan Petroleum Corporation, IOC и Nayara Energy приобрели суммарно 7 млн баррелей российской нефти. «Если объем российской нефти станет невостребован в Европе, то дефицит поставок начнет формироваться где-то в другой части света. Поэтому российская нефть в любом случае найдет своего покупателя»,— отмечает Игорь Галактионов.

Прогноз

Дальнейшее развитие ситуации на нефтяном рынке будет определяться геополитикой. Многое будет зависеть от того, введут ли европейцы вслед за США эмбарго или нет. По мнению Дмитрия Скрябина, в сценариях полного нарушения поставок из РФ цены на нефть могут взлететь до $300 и $500 за баррель. Ценовой шок может вызвать глобальную рецессию. Даже в отсутствие жестких санкций против экспорта российской нефти цены на рынке сохранятся на высоком уровне как минимум до конца года. Виной тому будет рост дефицита нефти на фоне падения экспорта из РФ. По оценке Оксаны Лукичевой, в марте российский экспорт просел на 3,5 млн б/с, в апреле отставание от обычных объемов составит около 2 млн б/с, в дальнейшем стабилизируется и будет отставать примерно на 1 млн б/с от досанкционных времен. «В таких условиях дефицит сырой нефти будет усиливаться. Процесс будет увеличивать издержки и поддерживать рост цен, которые могут достигнуть $150 за баррель, но в среднем в 2022 году останутся на уровне $100–115 за баррель»,— полагает госпожа Лукичева.