Доля кредитов на крупные суммы, резко снизившаяся в марте на фоне кризиса в финансовой системе РФ, восстановилась. Как правило, на такие лимиты могут претендовать клиенты хорошего качества. Одна из причин увеличения их количества — возобновление интереса на фоне снижения ставок, говорят эксперты. Тренд, по их оценкам, может сохраниться до конца года, а в четвертом квартале стоит ожидать нового рекорда по средней сумме потребительского кредита.

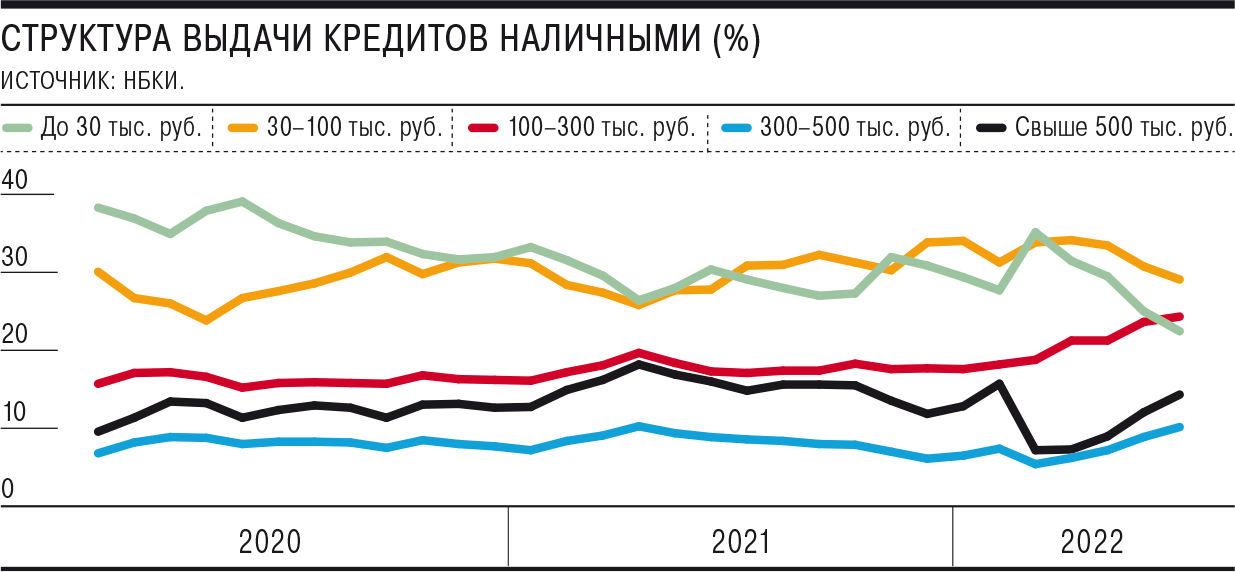

По данным Национального бюро кредитных историй (НБКИ), предоставленным по запросу “Ъ”, доля крупных потребительских кредитов (от 500 тыс. руб.), резко (сразу на 8,6 процентного пункта) сократившаяся в марте на фоне финансового кризиса в РФ, развернувшегося после начала военных действий на Украине, в июле выросла и приблизилась к значениям февраля. В частности, в июле доля таких кредитов в выдаче достигла 14,2% против 7% в марте. Также увеличилась доля кредитов на суммы 300–500 тыс. руб.— с 5,2% в марте до 10% в июле, достигнув показателя апреля 2021 года. Доля кредитов на 100–300 тыс. составила 24,3% в июле против 18,7% в марте, на 30–100 тыс. руб.— снизилась с 33,9% до 29,1%, до 30 тыс. руб.— с 35,2% до 22,4% соответственно.

Как отмечает директор по маркетингу НБКИ Алексей Волков, в марте на фоне высокой ключевой ставки и неопределенности в отношении собственных доходов заемщики «хорошего кредитного качества», как правило бравшие более крупные кредиты, резко сократили активность.

«По мере улучшения условий кредитования (снижение ключевой ставки и последовавшее за этим сокращение рыночных ставок) "хорошие заемщики" с высокими значениями персонального кредитного рейтинга восстановили интерес к получению средств в банках. Поэтому, хотя банки сохраняют низкий аппетит к риску, клиентам с высоким уровнем финансовой репутации кредиты охотно предоставляются»,— поясняет динамику господин Волков.

Одна из причин роста чека — возврат банков к одобрению крупных лимитов, подтверждает вице-президент, директор департамента кредитных и комиссионных продуктов банка «Ренессанс Кредит» Анастасия Малкова.

По ее оценке, тенденция, «скорее всего, сохранится до конца года, а потом все будет зависеть от уровня риска по крупным кредитам, выданным в период снижения ключевой ставки после ее резкого роста в конце первого квартала, и от экономической ситуации в целом».

Две основные причины текущей динамики — снижение ставок и рост цен, отмечает заместитель гендиректора финансового маркетплейса «Сравни» Алексей Грибков: «Возврат полной стоимости кредита (ПСК) с 1 июля (когда перестал действовать введенный в конце февраля временный мораторий на ограничение ПСК по потребкредитам.— “Ъ”) привел к снижению ставок по кредитам и, как следствие, доступности больших сумм для заемщиков. При одинаковом платеже теперь можно обслуживать больший лимит». В то же время, добавляет эксперт, клиентам нужно больше средств на ремонт и строительство (основная цель таких кредитов), а также другие крупные покупки.

Кредиты на средние и крупные суммы берут те, кто может себе их позволить, и это, как правило, клиенты с хорошим кредитным качеством, которые для банка желательны, подчеркивает аналитик «БКС Мир инвестиций» Егор Дахтлер.

«Исторически в период сложных экономических ситуаций и кризисов, как правило, наиболее стабилен портфель потребительских кредитов именно на крупные суммы»,— добавляет партнер аудиторско-консалтинговой группы ФБК Анастасия Терехина.

Более крупные чеки приносят больший доход банку, и их доля может продолжить расти, полагают эксперты. При ограниченной ставке сумма кредита выступает значительным фактором, влияющим на доходность кредита, поясняет Алексей Грибков: «Большие лимиты при контролируемом риске дают больше процентного дохода».

«Рынок еще окончательно не стабилизировался после шока марта—июня и не нашел баланс между размером кредита, ставкой и фактическим риском. Произошедший рост цен увеличил запрос на большие суммы кредита, и банки будут под него подстраиваться. Если ситуация будет стабильной, то в четвертом квартале можно ожидать новый исторический рекорд по средней сумме кредита»,— заключает господин Грибков. В июле средний чек по кредитам наличными, по данным Frank RG, составил 243,9 тыс. руб., увеличившись на 7,5% по сравнению с июнем.