Все, кто нажили непосильным трудом

Богатые граждане владеют фактически всеми финансовыми активами и сбережениями в РФ

Аналитики Высшей школы экономики и Института исследований и экспертизы Внешэкономбанка впервые оценили степень концентрации финансовых активов и сбережений в руках 3% самого обеспеченного населения России. Хотя их средние доходы с 2013 по 2018 год снижались, доля принадлежащих им финансовых активов и сбережений в экономике росла. В 2018 году на эти 3% приходилось 89% всех финансовых активов, 92% всех срочных вкладов и 89% всех наличных сбережений. Без учета этих уточнений считалось, что на самые богатые 20% населения приходится 45% всех финансовых активов, 39% наличных сбережений и 45% вкладов, а на самые бедные 20% — 6%, 4% и 3% соответственно.

Фото: Александр Миридонов, Коммерсантъ / купить фото

В рамках ХХ Апрельской экономической конференции Высшей школы экономики (ВШЭ) ее эксперты представили новые исследования неравенства в РФ, основанные на последних (май 2018 года) данных ежегодного обследования потребительских финансов населения (аналог специализированных обследований потребительских финансов в ОЭСР). Проблема этой статистики, как и данных доходного расслоения, публикуемых Росстатом,— в том, что они не охватывают граждан с высокими и сверхвысокими доходами. «Проблема вовлечения богатых и сверхбогатых в статистический оборот окончательно не решена и в странах с развитой статистикой, однако у нас она неизмеримо острее — российская статистика пока вовсе не приспособлена к ее решению. Уместность использования для этого налоговой статистики вслед за передовыми странами вызывает большие сомнения из-за масштабности теневых доходов в верхних доходных группах»,— сетуют исследователи. В качестве решения они предлагают алгоритм оценки концентрации финансовых активов (сумма наличных сбережений, текущих счетов и срочных вкладов в банках, займы физлицам, счета в электронных платежных системах, металлические банковские счета) в верхней доходной группе на основе данных обследований и банковской статистики.

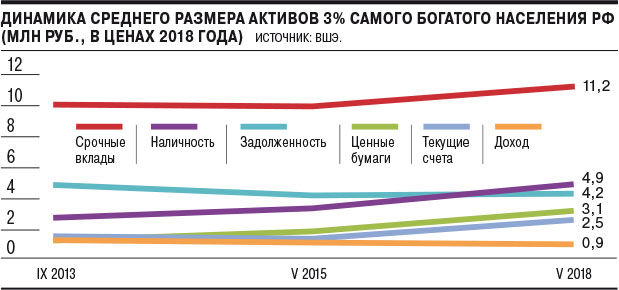

В результате аналитики ВШЭ и Института исследований и экспертизы ВЭБа, сопоставив данные микрообследования потребительских финансов населения и макроэкономическую статистику, впервые оценили долю совокупных финансовых активов, ценных бумаг, срочных вкладов, текущих счетов и наличности, сконцентрированных в руках самых богатых 3% россиян,— а также их доли в общей сумме задолженности населения. При этом разница между распределением активов и сбережений, рассчитанным на основе микрообследований (по методике сопоставимых с рассчитываемым Росстатом распределением в двадцатипроцентных доходных группах), и дооценкой на 3% самых богатых граждан разительна.

В первом случае за пять лет (с мая 2013 по май 2018 года) дифференциация населения по финансовым активам как в целом, так и по депозитам и наличным деньгам практически не изменилась, однако при учете «невидимых» для микростатистики активов 3% самых богатых уровень такого расслоения предсказуемо оказался намного выше. «Объемы финансовых активов населения почти полностью определяются богатейшей группой населения»,— заключают экономисты.

Так, если исходить из двадцатипроцентного распределения, на 20% самых обеспеченных граждан в 2013 году приходилось 42%, а в 2015 году — 45% всех финансовых активов; 44% и 39% наличных сбережений и неизменные 45% срочных банковских вкладов соответственно. Самые же малообеспеченные 20% в 2018 году владели 6% всех финансовых активов против 5% в 2013 году; 5% против 3% всех наличных сбережений и неизменными 4% депозитов соответственно. Доля граждан, которые сберегают (в депозитах, ценных бумагах и наличных), снижалась в этот период лишь в низкодоходном первом квинтиле — с 28% в 2013 году до 19% в 2018 году, а те, кто делал сбережения, предпочитали наличные. Заметим, что в 2018 году обследование пришлось на время массированных предвыборных бюджетных вливаний в повышение пенсий, зарплат бюджетников и соцработников. В низкодоходной группе с мая 2013 по май 2018 года наблюдался небольшой рост среднедушевых доходов, а в высокодоходных группах (четвертой и пятой) доходы за тот же период снизились. Примечательно также, что за период исследования охват населения финансовыми активами вырос на 4,9 процентного пункта — до 78%, а объем денег, которые россияне дают взаймы родственникам и знакомым, снизился, что, вероятнее всего, объясняется отсутствием у них свободных средств. Средний размер задолженности за пять лет вырос не только в первой и второй самых низкодоходных группах, но и в пятой, самой высокодоходной.

Картина же концентрации финансовых активов и сбережения после дооценки данных с учетом 3% самых обеспеченных граждан выглядит следующим образом. В 2018 году им принадлежало 89,3% всех финансовых активов в России против 84,3% в 2013 году. Соответствующая динамика по срочным вкладам выглядит фактически стабильной — 92% против 92,2%, а по наличным деньгам — 89% против 78%. В результате, если говорить о 3% самых богатых граждан, в 2015 году их реальные доходы уменьшились, сократились задолженность и депозиты, а сбережения в наличных деньгах и ценных бумагах, напротив, росли. В 2018 году их доходы и задолженность продолжали уменьшаться, а основные финансовые активы увеличивались (см. график). За пять лет реальные доходы беднейшего населения несколько увеличились, еще больше выросла его задолженность, а основные финансовые активы сохранились на прежнем уровне, заключают аналитики.