По данным Банка России объем привлеченных кредитными организациями вкладов (депозитов) юридических лиц в рублях с марта 2012 года по март 2017 года увеличился в 1,7 раза — с 4 501 438 млн руб. до 7 661 682 млн руб. Если компания не планирует активных инвестиций, тогда банковский депозит является удобным и достаточно надежным инструментом повышения доходности.

Фото: Олег Харсеев, Коммерсантъ

Стремясь привлечь клиентов банки расширяют списки предлагаемых продуктов и это осложняет выбор вкладчика. Тем не менее, используя информацию о предлагаемых ставках, можно сравнить величину получаемого дохода и использовать эти данные, чтобы решить, какому из банков отдать предпочтение.

Золото не оправдывает ожиданий

Интернет-портал banki.ru сообщает, что на сегодняшний день юридическим лицам доступно более тысячи различных депозитных программ, что является более чем достойным выбором. Вместе с тем, рублевые депозиты — не единственный доступный для бизнеса финансовый инструмент. Прежде чем сравнивать продукты отдельных банков, стоит проанализировать альтернативное предложение — размещение средств в иностранной валюте и драгоценных металлах.

Статистика Банка России показывает, что отношение предприятий к золотовалютным депозитам за последние годы заметно изменилось. Если в марте 2012 года российский бизнес хранил в иностранной валюте и драгоценных металлах 1 619 101 млн руб., то в январе 2016 года этот показатель вырос почти в четыре раза и достиг 6 293 696 млн руб. Затем его динамика пошла на спад и в марте 2017 года объем сократился в 1,4 раза — до 4 456 743 млн руб.

Очевидно, что причин для оттока средств с валютных счетов было как минимум две: в январе 2016 года курс доллара был на пике и достиг 83,59 руб./долл., к марту 2017 года американская валюта подешевела до 58,15 руб./долл. Цена золота также не оправдала ожиданий: с 2947,67 руб./г в январе 2016 года она снизилась к марту 2017 года до 2267,37 руб./г. При этом были и периоды роста, но в целом золото, как и валюта, показало отрицательную динамику.

Классический депозит гарантирует доходность

С большой долей вероятности можно утверждать, что драгоценные металлы и валюта в перспективе будут дорожать, однако для размещения средств на период от нескольких месяцев до года этот инструмент остается слишком непредсказуемым. Все, кто хранил средства на рублевых счетах, оказались более дальновидными, при этом в выигрыше оказались компании, размещавшие средства на срок от года и более.

По данным портала Банки.ру доходность банковских депозитов для юридических лиц как по рублевым, так и по валютным депозитам имеет тенденцию к снижению. Такая динамика является прямым следствием понижения ключевой ставки Центральным Банком России.

В январе 2016 года средняя ставка по вкладам в рублях при размещении на срок 30 дней составляла 8,38%; на 60 дней — 8,82%; на 90 дней — 9,3% (при расчете портал использовал статистику по более чем 150 банкам). В январе 2017 года средние ставки стали заметно меньше. При размещении на срок 30 дней средняя ставка составила 7,38%; на 60 дней — 7,8%; на 90 дней — 8,15%.

Такую же динамику продемонстрировали и краткосрочные депозиты в долларах США. В январе 2016 года при сроках вклада на один, два и три месяца они составляли 1,17%; 1,4% и 1,8% соответственно, в январе 2017 года инвестор мог в среднем рассчитывать на 0,65%; 0,8% и 1,2%.

Снижение доходности требует внимательного анализа условий, предлагаемых корпоративным клиентам. Наиболее простым вариантом является классический депозит, при котором вкладчик лишен возможности пополнения и частичного изъятия средств, однако банки предоставляют ему возможность для досрочного изъятия вложений по ставке «до востребования». Являются ли размеры банковского капитала гарантией более высокой доходности, предлагаемой корпоративному вкладчику? Нет, не являются.

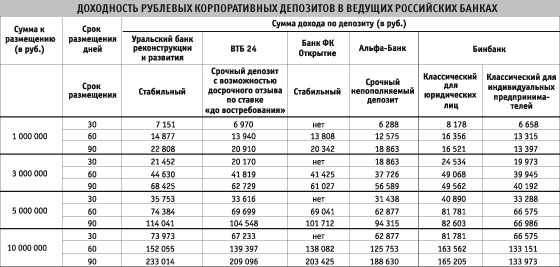

Доходность рублевых корпоративных депозитов в ведущих российских банках

Программа «Классический депозит»

Анализ показывает, что самые выгодные условия корпоративным вкладчикам на текущий момент предлагает ПАО "Уральский банк реконструкции и развития" (депозит «Стабильный», доход — до 10,2% годовых). Второе место у ОАО "Бинбанк" (доход до 10,05%), третье — у ПАО "Банк ВТБ24" (доход до 8,48% годовых), четвертое — у ПАО Банка «ФК Открытие» (до 8,25% годовых), пятое — у АО "Альфа-Банк" (доход до 7,65% годовых).

Увеличение срока депозита позволяет компаниям получать и более высокую доходность. Важный момент — при размещении свободных средств в банке компаниям необходимо уведомить об этом налоговую инспекцию, поскольку доход от депозита становится налогооблагаемой базой, если ставка по нему превышает ставку рефинансирования ЦБ РФ (налог начисляется на процентную разницу). Когда компания закрывает депозит, уведомлять налоговую службу не требуется, это является обязанностью самого банка.