С начала 2016 года Центральный банк России планомерно проводит политику повышения нормативов резервирования по валютным вкладам — так называемую девалютизацию банковских активов. Эти меры не только способствовали снижению доли валютных кредитов, но и позволили снизить риски в банковской системе. Впрочем, на курс рубля пока не повлияли.

Фото: Антон Ваганов, Коммерсантъ

Вопреки расхожему мнению о задачах курса на девалютизацию, данные действия ЦБ РФ не имеют цели повлиять на курс рубля. Рубль продолжает находиться в режиме свободного плавания, динамика национальной валюты определяется множеством внешних и внутренних факторов без явно выраженного тренда. При этом курсовые колебания по-прежнему зависят от внешнеполитических факторов и действий ОПЕК.

Меры, принимаемые ЦБ РФ, рассчитаны на несколько лет и об их результативности можно будет говорить по прошествии длительного времени. Кредитный портфель корпоративных клиентов в валюте сократился в основном благодаря амортизации портфеля, что характерно для рынка в целом, а также курсовых колебаний рубля.

За минувший год банковский сектор сократил корпоративный портфель в валюте более чем на $15,4 млрд, подчеркивая тренд на девалютизацию основных балансовых статей. При этом уровень валютной ликвидности остается стабильным.

"Значительная доля клиентов Росбанка — экспорто- и импорториентированные компании. Помимо политики Банка России мы смотрим на характер операций заемщика и, соответственно, кредитуем клиентов, имеющих валютную выручку,— говорит первый заместитель председателя правления Росбанка Илья Поляков.— Кроме того, активна ниша синдицированных кредитов, где Росбанк/Societe Generale является лидером с рыночной долей более 25%. В настоящее время основным результатом реализации политики ЦБ РФ в отношении банков мы видим удорожание стоимости фондирования и снижение маржинальности". В целом для крупного корпоративного бизнеса, имеющего большую экспортную/импортную составляющую, значительных изменений не произошло, что обусловлено как структурой бизнеса, так и достаточным запасом прочности. "За счет девальвации рубля доля валютных заимствований в некоторых случаях выросла. С учетом того что доля валютной выручки добывающего и обрабатывающего сектора остается высокой, можно ожидать сохранения доли валютного долга экспортоориентированного крупного бизнеса на высоком уровне",— отмечает господин Поляков.

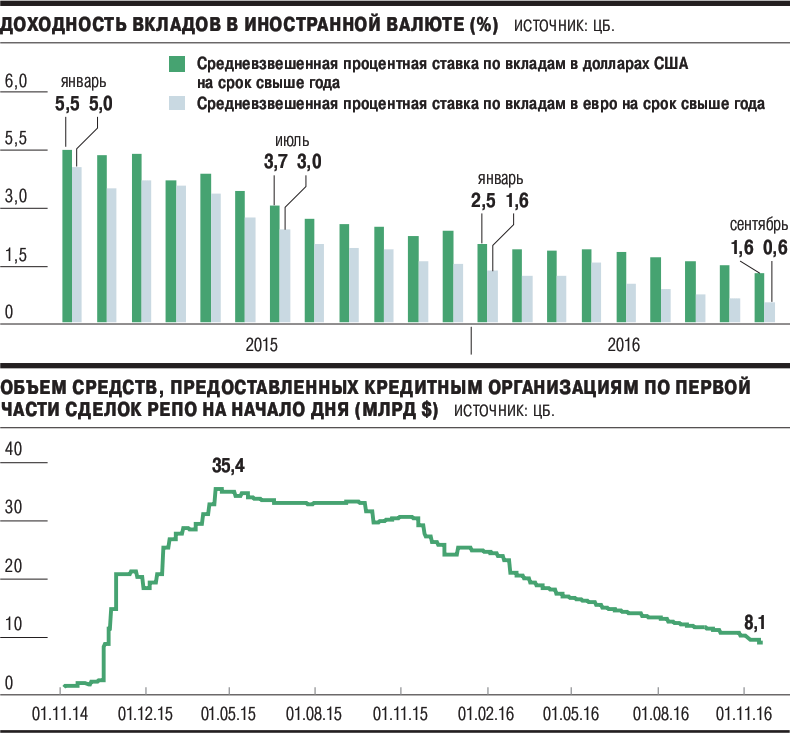

Удельный вес валютных депозитов в общей массе срочных средств физических лиц остается достаточно высоким — 25,6%. На начало 2016 года доля валюты в структуре банковских вкладов составляла 29,4%.

"Снижение доли валютных вкладов обеспечат при отсутствии заметного ослабления рубля по отношению к основным валютам и обеспечивают сейчас очень низкие ставки,— говорит директор департамента финансовых рейтингов Национального рейтингового агентства Карина Артемьева.— Большинство предложений банков по вкладам в иностранной валюте не вызывают интереса с точки зрения накопления средств, но роста ставок ожидать не стоит. В настоящее время у банков нет потребности в валютных средствах". Эксперты прогнозируют возможное дальнейшее снижение ставок, однако валютные накопления по-прежнему популярны у населения. "Для того чтобы сохранить маржу при повышении ФОР, банки будут снижать ставки по валютным депозитам. Однако в условиях нестабильности курса национальной валюты, когда уже неоднократно происходила девальвация рубля в размере от 10% до 70% за год, очевидно, что даже при околонулевых ставках клиенты будут сохранять значительную часть сбережений в валюте, чтобы обеспечить защиту своих средств от девальвации рубля",— отмечает главный аналитик Промсвязьбанка Дмитрий Монастыршин.

Со стороны корпоративного сектора, имеющего валютную выручку, спрос на валютные кредиты сохранится, поскольку ставки по валютным кредитам ниже, чем по рублевым. При этом доля валютных кредитов в совокупном ипотечном портфеле сократилась за девять месяцев с 3,3% до 1,9%, а общий объем просроченных кредитов вырос на 9,6% (до 72,5 млрд руб.). Однако в текущем году прирост просрочки обеспечили рублевые, а не валютные кредиты (+19,4% и -5% с 1 января 2016 года, по данным НРА, соответственно).

При каких условиях курс на девалютизацию может измениться? Эксперты считают, что предпосылок для кардинальных изменений пока нет. Банк России вряд ли откажется от более жесткого подхода к регулированию валютных статей активов и пассивов российских банков. "Регулятор считает важным стимулирование экономических агентов вести операции в рублевой зоне, чтобы они не принимали на себя валютные риски, на которые не способны повлиять, что тем более актуально в условиях свободного плавания рубля",— говорит Илья Поляков.

Антириск

Кредитование в иностранной валюте несет для заемщиков, а значит, и для банков существенно больший риск, чем кредитование в национальной валюте, особенно в условиях рыночной нестабильности. В этой связи в последние годы Банк России последовательно проводит политику макропруденциального регулирования, направленную на "девалютизацию" банковского сектора Российской Федерации.

В 2014 году для потребительских кредитов в инвалюте значения коэффициентов риска для целей расчета нормативов достаточности капитала установлены в следующем размере. При полной стоимости кредита до 20% (годовых) коэффициент риска был установлен в 1, от 20% до 25% — 3, свыше 25% — 6.

В 2015 году коэффициент риска по ипотечным ссудам населению в инвалюте, а также по розничным валютным кредитам был повышен до 3. В 2016 году был реализован новый пакет макропруденциальных мер банковского сектора, предусматривающий ужесточение регулятивных требований к активам, выраженным в иностранной валюте. Повышенный коэффициент риска 1,1 был введен для валютных кредитов предприятиям и организациям, а также для вложений в валютные ценные бумаги. Еще более высокий коэффициент (1,3) был установлен для валютных кредитов юридическим лицам на приобретение недвижимости. Исключения были сделаны для кредитов органам власти и вложений в суверенные долговые обязательства Российской Федерации, для кредитов компаниям, имеющим достаточный объем валютной выручки, а также для кредитных требований под гарантии Российской Федерации.

Принятые меры, дестимулирующие вложения в валютные активы, дополнялись мерами в части банковских пассивов: с 1 апреля 2016 года норма обязательных резервов по обязательствам банков перед юридическими лицами-нерезидентами в инвалюте, депонируемых в Банке России, была повышена с 4,25% до 5,25%. С 1 июля 2016 года дополнительно повышены резервные требования по обязательствам банков в иностранной валюте (на 1 п.п.), с 1 августа 2016 года вступили в силу повышенные резервные требования по всем обязательствам банков. Нормативы обязательных резервов были повышены на 0,75 п.п. от уровня требований, установленных с 1 июля 2016 года, и составили: по обязательствам перед юридическими лицами-нерезидентами в валюте Российской Федерации — 5,0%, по обязательствам перед юридическими лицами-нерезидентами в иностранной валюте — 7,0%, по обязательствам перед физическими лицами в валюте Российской Федерации — 5,0%, по обязательствам перед физическими лицами в иностранной валюте — 6,0%, по иным обязательствам кредитных организаций в валюте Российской Федерации — 5,0%, по иным обязательствам кредитных организаций в иностранной валюте — 7,0%.